Bijdrage van Bloggers (blogs)

PSD2 gaat het leven van ondernemers makkelijker maken: tijd voor actie door accountants en softwareleveranciers

| Plaatsingsdatum | 27-05-2020 |

| Berichtdatum | Mei 2020 |

Door Hessel Kuik, CEO Bizcuit Tot voor kort was PSD2 nog een vrij onbekend onderwerp voor het grote publiek. Sinds eind 2019 is daar verandering in gekomen en staan kranten, vakbladen, websites en social media er vol van: PSD2 is een hot topic. Maar wat is PSD2 nou eigenlijk? En wat betekent dat voor jou als ondernemer, accountant of softwareleverancier? In dit artikel leg ik uit wat PSD2 is, waarom het nu (hoog) tijd is om te actie te ondernemen en welke mogelijkheden er zijn om dit te doen. Wat is PSD2? Uiteraard is het allereerst een harde voorwaarde dat de rekeninghouder van de bank in kwestie expliciet toestemming geeft aan de derde partij om namens haar/hem de rekeninggegevens te benaderen. Daarnaast moet de derde partij in het bezit zijn van een PSD2 vergunning, waarmee ze een betaaldienstverlener wordt en met de juiste vergunning bepaalde betaaldiensten mag verrichten. In Nederland houden DNB, de AFM, de Autoriteit Persoonsgegevens (AP) en de ACM toezicht op de betaaldienstverleners. Er worden hoge eisen gesteld aan verstrekking van de vergunning en aan het leveren van de diensten. Voorheen hadden de banken exclusief toegang tot de betaalrekeningen van hun klanten. Sommige boekhoudpakketten konden gebruik maken van de zogenaamde ‘boekhoudkoppelingen’, maar deze koppelingen zijn niet voor alle boekhoudpakketten beschikbaar en niet alle banken bieden dergelijke koppelingen aan. Daarnaast zijn er vaak kosten verbonden aan de koppelingen, betreft het veelal verouderde technologie, is de toekomst ervan onzeker en zijn er diverse beperkingen. Voorbeelden van dergelijke beperkingen zijn dat transacties niet elke dag beschikbaar zijn en dat historie ophalen en betalen niet mogelijk zijn. De nieuwe PSD2 wetgeving verplicht banken om deze beperkingen op te heffen en zorgt daarmee voor meer concurrentie en innovatie in de markt. De eerste nieuwe diensten die hier het gevolg van zijn, beginnen zich al af te tekenen. Maar het meeste moet nog komen. Twee betaaldiensten zijn nieuw onder PSD2, namelijk de rekeninginformatie- en betaalinitiatiediensten:

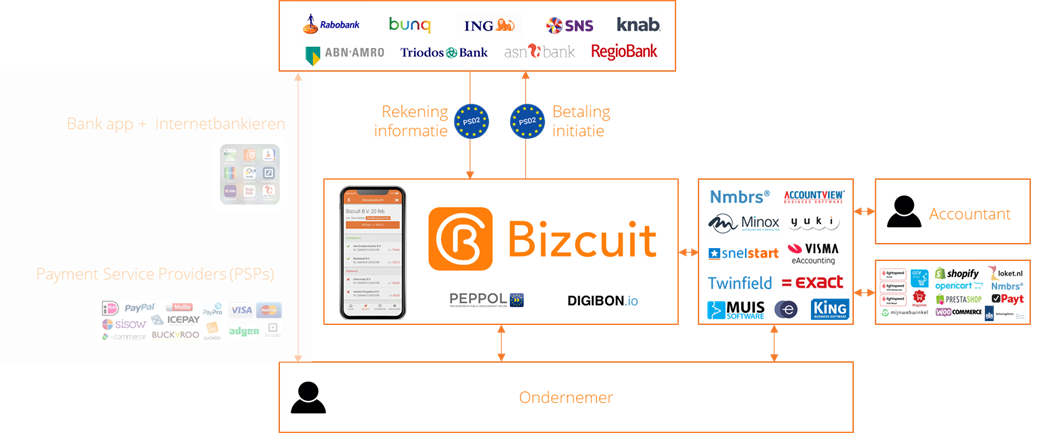

Vergunninghouders kunnen een vergunning hebben voor één van deze twee diensten (in dat geval meestal voor de rekeninginformatiedienst) of voor beide diensten. Wat verandert er door PSD2 voor ondernemers, accountants en softwareleveranciers? PSD2 zorgt ervoor dat bankieren en betalen naadloos geïntegreerd kunnen worden in andere diensten, zoals boekhouden, inkoopprocessen, debiteurenbeheer of salarisbetalingen. Dit betekent dat het exporteren en importeren van dagafschriften als separate terugkerende activiteit definitief tot het verleden behoort. Ook het betalen van facturen, belastingen en salarissen wordt een gestroomlijnd proces waarbij niet meer ingelogd hoeft te worden in de verschillende (bank-)oplossingen – via 1 vergunninghouder kunnen voor de klant de koppelingen met alle banken van de klant worden samengevoegd. Betaalopdrachten worden automatisch verzameld en op één plek ter goedkeuring aangeboden en kunnen, indien van toepassing, vervolgens direct en automatisch naar de verschillende banken van de klant worden verstuurd voor verwerking. Dit betekent dus dat de klant niet bij de verschillende banken hoeft in te loggen en transacties hoeft goed te keuren. Het Bizcuit platform is een goed voorbeeld van hoe PSD2 gebruikt wordt om bankieren en betalen te integreren met andere diensten om het totale administratieve proces van ondernemers, boekhouders en accountants efficiënter te laten verlopen. Bizcuit Payments beschikt over de PSD2 vergunning voor zowel rekeninginformatiediensten als betaalinitiatiediensten en zet deze ook beide in voor haar gebruikers en degenen die de gebruikers ondersteunen met hun administratie. Deze betaaldiensten zijn binnen het Bizcuit platform weer onderdeel van andere diensten, zoals factuurbetalingen, en zijn beschikbaar voor partners zoals boekhoud-, ERP- en salarispakketten om de diensten die zij leveren aan hun klanten te verrijken. Onderstaande figuur illustreert hoe Bizcuit PSD2 toepast:

De ondernemer koppelt al haar/zijn bankrekeningen ongeacht bij welke banken deze rekeningen gehouden worden. De banktransacties worden 365 dagen per jaar en minimaal vier keer per dag automatisch opgehaald en worden overzichtelijk per administratie weergegeven in de Bizcuit app. In de Bizcuit app scant de ondernemer alle bonnen en worden facturen vanuit diverse bronnen ontvangen, welke direct worden herkend en kunnen worden betaald. De factuur is automatisch gekoppeld aan de banktransactie en gaat direct naar de boekhouding in een gekoppeld boekhoudpakket. Ondernemers kunnen ook openstaande posten vanuit de boekhouding inzien in de Bizcuit app en (direct) betalen. Betaalopdrachten uit het boekhoudpakket of vanuit de salarisadministratie komen automatisch in Bizcuit terecht, waarna de ondernemer een notificatie ontvangt dat er een betaling klaarstaat om goed te keuren. De ondernemer kan vervolgens direct vanuit de app betalen. Wat betekent PSD2 voor ondernemers? Ook handig: een factuur scannen en realtime herkennen in de app en direct betalen. Zonder gegevens over te typen en zonder in te hoeven loggen in internetbankieren. Dat geeft weer extra tijd om met ondernemen bezig te zijn. Wat betekent PSD2 voor accountants? Wat betekent PSD2 voor softwareleveranciers? Softwareleveranciers kunnen hun diensten verrijken door betaaldiensten te integreren. Denk bijvoorbeeld aan eindelijk de banktransacties van alle banken automatisch in de boekhouding kunnen verwerken, openstaande posten actueler tonen en daar betaalmogelijkheden aan toevoegen, de betaalstatus van verkoopfacturen inzichtelijk krijgen, of historische banktransacties gebruiken voor risicoanalyses om een sneller en scherper kredietvoorstel te kunnen doen. Dit zijn slechts enkele voorbeelden. De meeste leveranciers zien direct legio nieuwe use cases voor zich als ze hier hun gedachten over laten gaan. In hoog tempo vormen zich nu nieuwe mogelijkheden. Een deel van die mogelijkheden is reeds beschikbaar en zal niet lang duren voordat de nieuwe mogelijkheden in de meeste pakketten opgenomen zullen zijn. Voor softwareleveranciers is het daarom belangrijk om niet te lang te wachten en een keus te maken hoe ze met deze nieuwe ontwikkeling om willen gaan. Zelf de vergunning verkrijgen klinkt vaak aantrekkelijk, maar vereist een grote focus van de gehele organisatie en gaat gepaard met een investering met al snel 6 nullen, een doorlooptijd van zo’n 2 jaar als het goed verloopt en het risico dat het helemaal niet lukt. Als je operationeel bent onder PSD2 zijn er ook de doorlopende kosten voor onder andere/vooral compliance, waaronder KYC / customer due diligence en transactiemonitoring processen, compliance- en auditfuncties, toezichtskosten, het aanhouden van een financiële buffer, en het onderhoud van security en de verschillende bankenkoppelingen. Een organisatie heeft enige schaal nodig om deze kosten te kunnen dragen en voldoende focus te kunnen geven aan deze onderwerpen. Een partnership met een betaaldienstverlener is een andere mogelijkheid. Jouw oplossing wordt dan gekoppeld met het platform van de betaaldienstverlener die de betaaldiensten voor jou levert aan de gezamenlijke klant. Hierbij wordt gebruik gemaakt van een uniforme koppeling (API) van de betaaldienstverlener voor de niet uniforme toegang tot alle banken. De betaaldienstverlener draagt zorg voor de customer due diligence en transactiemonitoring processen. Je hoeft niet de investeringen te doen die nodig zijn voor het verkrijgen van de PSD2 vergunning en het ontwikkelen van een betaalplatform. De kosten zijn gebaseerd op het werkelijke gebruik van de diensten, waardoor de diensten als add-on geleverd kunnen worden of in te passen zijn bestaande proposities. In veel gevallen is er zelfs een direct verdienmodel mogelijk, waardoor de betaaldiensten vanaf de start een winstbijdrage leveren in plaats van een onzekere terug te verdienen investering. Hoe kan ik onder andere via Bizcuit kennis maken met PSD2? Hessel Kuik, CEO Bizcuit |

| Categorie(n) | Soort > Boekhoudsoftware, Branche > Accountantskantoren, PSD2, Soort > Open banking, TMS en Payment management, Branche > Financials, Robotic (accounting) en AI, Standaardisatie, (open)standaarden, Kennisplatform Administratieve software, SAAS, Cloud Computing, ICT Innovatie |

| Bronvermelding | Bizcuit |

| Internet URL | Bizcuit |

Automatisch op de hoogte blijven?

Schrijf u in voor onze gratis periodieke

nieuwsbrief.

Woensdag 29 mei 2024

Seminar software voor externe- en interne rapportage, BI en (liquiditeit)planning

Financials en andere geïnteresseerden die geïnformeerd willen worden over de laatste stand van zaken en aanbod op het gebied van software voor rapportages, BI, (liquiditeits)planning en de invloed van AI.

Meer informatie.

Gerelateerde berichten