Het ReferentieGrootboekSchema (RGS) is een uitgebreid codeschema dat op moment bestaat uit zo’n 4.000 RGS-codes, hiërarchisch onderverdeeld van niveau 1 t/m niveau 5. Per code is naast de niveau aanduiding sprake van een omschrijving en enkele kenmerken, zoals een sorteercode, referentienummer, omslagcode en indicatie debet/credit (D/C). Het RGS-schema is beschikbaar in Excel-formaat en, onder de noemer RGS-taxonomie, in XML/XBRL-formaat. Het RGS-schema in Excel bevat aanvullend nog een enkele selectiecodes.

In tegenstelling tot bijvoorbeeld de NL Taxonomie van SBR (zie verderop) ontbreekt bij RGS-elementen nog een vertaling naar meerdere talen, verdere documentatie en referenties. Wat onder deze laatste zaken precies wordt verstaan komt verderop in dit artikel aan de orde bij “Financieel woordenboek”.

Doelstelling

De doelstelling van dit document is een pleidooi om “Taxonomie denken” (zie verderop) optimaal toe te passen op RGS om daarmee deze standaard beter begrijpelijk te maken voor de markt en daarmee de meerwaarde én acceptatiegraad van RGS te vergroten.

Financieel woordenboek

RGS is onderdeel van SBR (Standard Business Reporting). SBR kent voor rapportages aan uitvragende partijen de NL Taxonomie. Deze laatste kunnen we beschouwen als een financieel woordenboek in de vorm van een taxonomie.

In de “SBR paper: Taxonomie denken” is vermeld:

“Een taxonomie bestaat in de regel uit twee onderdelen: een woordenboek en een technische beschrijving. Het woordenboek geeft de definitie van de verschillende relevante begrippen en hun onderlinge relaties. De technische uitwerking schrijft voor hoe de gegevens worden vastgelegd en de vorm waarin ze worden uitgewisseld.

Wanneer een gegeven goed is gedefinieerd, de betekenis duidelijk is, kan dit gegeven voor meerdere doeleinden worden gebruikt, voor meerdere partijen of verschillende rapportages.”.

Taxonomie denken in de praktijk

Om de uitwerking van taxonomie denken toe te lichten verwijzen we via een standaard door Logius beschikbaar gestelde Viewer naar de NL Taxonomie in leesbare vorm.

We hebben bij deze viewer zelf gekozen voor de Jaarrekening (model inrichting) categorie klein (volgens de KVK).

Wat we via de viewer zien is de hiërarchische opbouw van de jaarrekening, waarbij onder andere ingezoomd kan worden op de balans (onderverdeeld naar activa als passiva) en de winst- en verliesrekening.

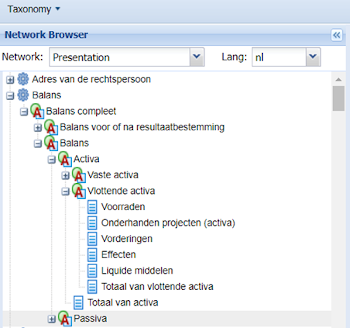

Hieronder tonen we een stukje balans, ingezoomd op Liquide middelen:

|

|

(hieronder zijn een aantal taxonomie kenmerken overgenomen, te weten: naamgeving in meerdere talen, nadere toelichting en referenties.)

XBRL Name: CashAndCashEquivalents

DE Zahlungsmittel und Zahlungsmitteläquivalente

EN Cash and cash equivalents

FR Liquidités et équivalents de liquidités

NL Liquide middelen

Etc.

Documentatie:

NL De kasmiddelen, tegoeden op bank- en girorekeningen, wissels en cheques.

Referenties:

2015-11-01, Besluit modellen jaarrekening, artikel 1

2019-01-01, Burgerlijk wetboek boek 2, artikel 364.

Etc.

|

De linkerzijde is een codeschema volgens een hiërarchische opbouw met de naam per element, zoals we dat vaker tegenkomen in de praktijk. Het meest interessant vinden we voor dit document de rechterzijde, met onder andere:

- Een vertaling van het taxonomie element “Liquide middelen” naar meerdere talen. Dit geldt ook voor de andere elementen van betreffende jaarrekening model.

- De documentatie die een tekstuele toelichting geeft over het element.

- Referenties, zijnde verwijzingen naar regelgeving en andere bronnen die van toepassing zijn.

Dit onderdeel van de NL Taxonomie zijn we positief over.

Wel hadden we graag gezien dat ook aandacht was besteed aan het volgende:

- De meertaligheid van elementen is niet volledig doorgevoerd in de NL Taxonomie. Zo komen we deze vertalingen niet tegen bij alle elementen, zoals van de aangiftes IB (Inkomstenbelasting) en VPB (vennootschapsbelasting).

- De documentatie die een tekstuele toelichting geeft over het element komen we ook niet overal tegen.

- Er is voor de gebruiker geen eenvoudig overzicht waar zichtbaar is in welke rapportages een bepaald taxonomie element wordt gebruikt. Terwijl dit juist één van de uitgangspunten was 15 jaar geleden. En niet voor niets meldt de hiervoor genoemde SBR paper Taxonomie denken het volgende: “Wanneer een gegeven goed is gedefinieerd, de betekenis duidelijk is, kan dit gegeven voor meerdere doeleinden worden gebruikt, voor meerdere partijen of verschillende rapportages”.

- Er is wel een tekstuele verwijzing naar bronnen, maar geen URL verwijzing. Direct inzoomen op bijvoorbeeld een artikel uit het BW of besluit modellen jaarrekening is niet gerealiseerd. Dat dit laatste wel mogelijk zou zijn tonen we verderop in dit artikel zelf aan.

Taxonomie first

"Niet de techniek XBRL moet op de voorgrond staan, maar het taxonomie denken dat Logius prima heeft verwoord in de eerder genoemde SBR paper".

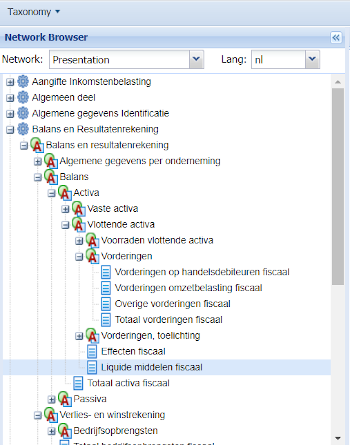

Hiervoor hebben we ingezoomd op de post “Liquide middelen” van de jaarrekening categorie klein. Als we in dezelfde Viewer inzoomen op de balans en resultatenrekening van de aangifte inkomstenbelasting (IB) dan vinden we de post “Liquide middelen fiscaal”. Zie onderstaand:

|

|

XBRL Name: LiquidAssetsTotalFiscal

NL Liquide middelen fiscaal

Andere talen niet aanwezig.

Documentatie:

Niet aanwezig.

Referenties:

Chapter gsp definities

Name belastingdienst taxonomie definities.pdf

Paragraph 119286.

|

Bij deze post is de meertaligheid niet doorgevoerd en ook documentatie ontbreekt. Wat is bijvoorbeeld het verschil tussen de “Liquide middelen” voor de jaarrekening en “Liquide middelen fiscaal” voor de aangifte IB? Bij de referentie is verwezen naar een PDF document, maar zonder vindplaats van dat document. Dit behoeft ons inziens nog wel de nodige aandacht, maar het begin van taxonomie denken is er in elk geval.

RGS Taxonomie

Het RGS codeschema is beschikbaar in Excel en als RGS-taxonomie. De RGS-taxonomie zien we verschijnen als onderdeel binnen de NL Taxonomie (www.nltaxonomie.nl). Zie rechterafbeelding. In tegenstelling tot de SBR-rapportages is het RGS codeschema niet via de hiervoor genoemde Viewer in leesbare vorm op te vragen. We kunnen weliswaar een XML document opvragen via onze browser, maar volgens ons zal de gemiddelde gebruiker hier niet veel hebben. Zie onderstaand overzicht. Het RGS codeschema is beschikbaar in Excel en als RGS-taxonomie. De RGS-taxonomie zien we verschijnen als onderdeel binnen de NL Taxonomie (www.nltaxonomie.nl). Zie rechterafbeelding. In tegenstelling tot de SBR-rapportages is het RGS codeschema niet via de hiervoor genoemde Viewer in leesbare vorm op te vragen. We kunnen weliswaar een XML document opvragen via onze browser, maar volgens ons zal de gemiddelde gebruiker hier niet veel hebben. Zie onderstaand overzicht.

We gaven al eerder aan dat bij RGS-elementen een vertaling naar meerdere talen, verdere documentatie en referenties ontbreken. En hoewel er een RGS-Taxonomie is ontbreekt ook eenvoudig inzicht in de relatie tussen RGS en SBR-rapportages. Oftewel een eenvoudig overzicht in welke SBR- rapportages een bepaalde RGS-code wordt gebruikt. En vice versa welke RGS-code(s) gebruikt worden per SBR-rapportage element. Dit laatste gemis bleek onder andere tijdens de realisatie van de RGS brugstaat in 2019, waar een relatie is gelegd tussen de grootboekadministratie en de winstaangifte IB en VPB op basis van RGS.

Als Onderzoeksbureau hebben wij RGS zelf in leesbare vorm beschikbaar gesteld via onze website www.boekhoudplaza.nl. Onderstaand tonen we de al eerder genoemde post “Liquide middelen”.

In bovenstaand voorbeeld is een referentie (verwijzing) opgenomen naar ‘Artikel 372 Burgerlijk Wetboek Boek 2’ met de daarbij behorende omschrijving. En met een directe link naar het betreffende artikel van BW2 dat online beschikbaar is. Deze referentie en directe link maakt geen onderdeel uit van RGS op dit moment. Wij hebben dat zelf toegevoegd in onze RGS database om te laten zien hoe eenvoudig dat gaat.

Pleidooi

Ons pleidooi om “Taxonomie denken” optimaal toe te passen op RGS hebben we vertaald in de volgende concrete adviezen:

- Alle RGS-codes voorzien van een vertaling van de naam, minimaal de Engelse taal.

- Alle RGS-codes voorzien van een toelichting. Minimaal voorzien van een boekingsvoorbeeld (journaalpost in boekhoudtermen) die de bron vormt van betreffende RGS-code.

- Alle RGS-codes, waar van toepassing, voorzien van een of meerdere referenties (verwijzingen). Het gaat hier dan onder meer om:

BW2 titel 9

In het voorbeeld hiervoor van de post “Liquide middelen” hebben we laten zien hoe eenvoudig een verwijzing in zijn werk gaat. De overheid heeft er zelf al voor gezorgd dat alle wetsartikelen (dus niet alleen de BW2 titel 9) via een URL online benaderd kunnen worden. Een knap stukje werk dat zich nu weer uit kan betalen.

Raad voor de Jaarverslaggeving (RJ)

Er is hier sprake van 1) Richtlijnen voor de Jaarverslaggeving en 2) RJ-Uitingen.

Op het eerste punt (de Richtlijnen) is eerst huiswerk nodig door “De raad voor de Jaarverslaggeving”. Betreffende richtlijnen zijn (nog) niet online beschikbaar. Op het tweede punt (de Uitingen) vinden we op de website www.rjnet.nl per uiting een link (URL) met een korte omschrijving en een download in PDF. Deze laatste link zou al een eerste stap in de goede richting zijn. Uiteraard voor zover een uiting relevant is voor het RGS-schema. Met wel als voorwaarde dat betreffende links in de toekomst gehandhaafd blijven en dus niet wijzigen.

Belastingdienst

Op de website van de Belastingdienst is een schat aan relevante informatie te vinden in relatie tot RGS. Ons advies aan de Belastingdienst is per RGS-code na te gaan welke informatie op de website van de Belastingdienst relevant is en dat vast te leggen op een zodanige wijze dat er binnen het RGS-schema gebruik van gemaakt kan worden.

- Voor de gebruiker een eenvoudig overzicht opleveren waar zichtbaar is in welke SBR- rapportages een bepaalde RGS-code wordt gebruikt. En vice versa welke RGS-code(s) gebruikt worden per SBR-rapportage element.

We zijn ons er terdege van bewust dat bovenstaande adviezen niet op een enkele maandagmorgen zijn te realiseren. Maar we willen adviseren aan de betrokken RGS gremia om “Taxonomie denken” in elk geval uitgebreid onderdeel te laten uitmaken van RGS en een inhaalslag te maken op dit punt. Dit advies geven we ook mee aan de beleidsmakers rondom SBR. Want in de SBR roadmap voor 2020 – 2025 komen adviezen als hiervoor genoemd nog niet voor volgens ons.

Bron

Rapport “Complete RGS gids: ontstaan, invloed SBR en RGS MKB”, Onderzoeksbureau GBNED.

Download

Bovenstaande "Pleidooi: RGS uitbouwen van codeschema naar taxonomie denken" in PDF.

|