Bijdrage van Bloggers (blogs)

Bankrekeningen koppelen aan PSD2: laat uw softwareleverancier, accountant of salarisadministrateur u daarvan profiteren?

| Plaatsingsdatum | 08-12-2020 |

| Berichtdatum | December 2020 |

Blog door Bizcuit Voor een efficiënte verwerking en snel actueel inzicht wil je zoveel mogelijk digitaal en automatisch de relevante informatie ontvangen. Banktransacties zijn voor veel administratieve softwaresystemen, zoals bij boekhoud- en ERP-pakketten, een fundamenteel onderdeel. Ook oplossingen op het gebied van facturatie, CRM, creditmanagement, factoring, financiering en verzekeringen hebben baat bij actuele banktransacties. Zo kan je bijvoorbeeld in een CRM of facturatieoplossing direct zien of een verkoopfactuur al betaald is, zonder dat je hoeft te wachten tot de boekhouding is bijgewerkt. En bij oplossingen rondom financieringen of verzekeringen kunnen de banktransacties gebruikt worden om een inschatting te maken van risico’s rondom een onderneming of persoon. Voor boekhoud-, fiscale- en ERP-software is ook de mogelijkheid om te betalen via bankkoppelingen bijzonder interessant. Een recente ontwikkeling is dat ook salarispakketten gebruik maken van de nieuwe betaalmogelijkheden. Het betalen van facturen, belastingen en salarissen via bankkoppelingen gaan we steeds meer zien. Hoe komen banktransacties zo efficiënt mogelijk in je software terecht?

Er zijn verschillende soorten automatische bankkoppelingen beschikbaar, te weten: De traditionele bankkoppeling De onderliggende technologie van deze koppeling is zeer verouderd. Over het algemeen werken de koppelingen middels het overhevelen van bestanden met bankafschriften. Moderne koppelingen werken niet zo, maar maken gebruik van API’s. Het gaat voor deze blog wat ver om de verschillen uit te leggen, maar belangrijk is dat API’s 2-weg communicatie hebben. Dit in tegenstelling tot de bestandsuitwisseling. De belangrijkste voordelen daarvan zijn dat de ontvangst van gegevens door het doelsysteem wordt teruggemeld aan het bronsysteem, en dat eventueel ontbrekende gegevens alsnog kunnen worden opgevraagd. Dit zorgt ervoor dat API koppelingen veel robuuster zijn dan de bestandsuitwisseling. De traditionele bankkoppelingen leveren over het algemeen elke nacht nieuwe banktransacties (en soms alleen op werkdagen). Betalingen initiëren is via deze koppelingen niet mogelijk (sommige koppelingen kunnen wel betaalbatches klaarzetten in internetbankieren, maar apart inloggen in internetbankieren voor de autorisatiestap is dan nog wel nodig). De toekomst van de traditionele bankkoppelingen is onzeker, omdat banken vanwege nieuwe wetgeving (PSD2) verplicht zijn om nieuwe koppelmogelijkheden te bieden. Alle Nederlandse banken hebben inmiddels de nieuwe PSD2 koppelingen beschikbaar via de API technologie. Omdat het voor banken een kostbare zaak is om naast deze nieuwe koppelingen ook nog de traditionele koppelingen te onderhouden, is het de verwachting dat de traditionele koppelingen zullen worden gestopt en de PSD2 koppelingen de standaard zullen worden. Grootzakelijke bankkoppeling De grootzakelijke bankkoppeling werkt technisch vrijwel hetzelfde als de traditionele bankkoppelingen. De bank zet achter de schermen bestanden klaar op een locatie waar de intermediair ze vanaf haalt. Het boekhoudpakket kan vervolgens de bestanden ophalen bij de intermediair. Deze processen verlopen over het algemeen automatisch. Het is de verwachting dat deze koppelingen wel nog langer zullen blijven bestaan, omdat er veel grote ondernemingen gebruik maken van deze koppelingen. De banken rekenen significante kosten en hebben daarmee dus een verdienmodel op deze koppelingen. Naast de nadelen (kostbaar, omslachtige onboarding, alleen beschikbaar bij grootbanken), hebben de grootzakelijke koppelingen ook een aantal voordelen ten opzichte van de nieuwe PSD2 koppelingen die even verderop aan de orde komen. De belangrijkste zijn:

PSD2 bankkoppeling Banken zijn sinds eind 2019 verplicht om deze PSD2 bankkoppelingen aan te bieden aan marktpartijen met een PSD2 vergunning. In Nederland kunnen partijen deze vergunning aanvragen bij DNB en zo een betaalinstelling worden. Dit is een zwaar traject waarin alle aspecten van de onderneming getoetst worden (zoals de business case, technische oplossing, security, privacy, processen, organisatie en bestuurders). Betaalinstellingen moeten aan zeer strenge eisen voldoen en staan onder toezicht van DNB en de AFM, ACM en AP. Nederlandse betaalinstellingen vallen onder de Wwft en moeten dus als poortwachter net als banken klanten screenen (Know Your Customer / KYC of Customer Due Diligence / CDD) en transacties screenen (Transaction Monitoring) om witwassen en terrorismefinanciering tegen te gaan. PSD2 vergunninghouders kunnen beschikken over een vergunning voor rekeninginformatiediensten (lees: bankkoppelingen) en/of betaalinitatiediensten. Er is op dit moment slechts een beperkt aantal vergunninghoudende partijen in Nederland, en daarvan heeft maar een klein deel de vergunning voor zowel als betaalinitatiediensten. Bizcuit Payments is één van deze partijen. Via de PSD2 koppelingen is het mogelijk om het banksaldo en de banktransacties van een bankrekening op te halen. De rekeninghouder geeft toestemming via een ‘stepout’ naar de bankomgeving. Zo’n stepout proces is vergelijkbaar met betalen via iDEAL: in het proces wordt je geleid naar je bank app (op mobiel) of naar de internetbankieren omgeving (op laptop of desktop). De toestemming is geldig voor 90 dagen. De meeste betaalinstellingen sturen de rekeninghouder tijdig een notificatie als de toestemming verloopt, zodat de rekeninghouder deze met een paar klikken weer kan verlengen. De PSD2 koppelingen maken het ook mogelijk om betalingen te initiëren. Ook dit verloopt via zo’n ‘stepout’ en is daarmee vergelijkbaar met betalen via iDEAL. Ook batchbetalingen en salarisbetalingen kunnen via deze koppeling worden geïnitieerd. Softwareleveranciers: zelf een betaalinstelling worden of samenwerken met een partner? Sommige leveranciers zullen zelf voor de PSD2 vergunning gaan (meestal alleen de vergunning om rekeninginformatiediensten aan te bieden), anderen zullen kiezen voor een samenwerking met een partner (waarbij meestal ook betaalinitiatiediensten tot de mogelijkheden behoren). Veel partijen zullen kiezen voor een samenwerking met een partner omdat de vereisten voor de PSD2 vergunning om betaalinstelling te worden, en daarmee ook de bijbehorende investering en kosten, zo stevig zijn. Er is een relatief grote schaal en focus nodig om als betaalinstelling te kunnen opereren. Het Bizcuit platform

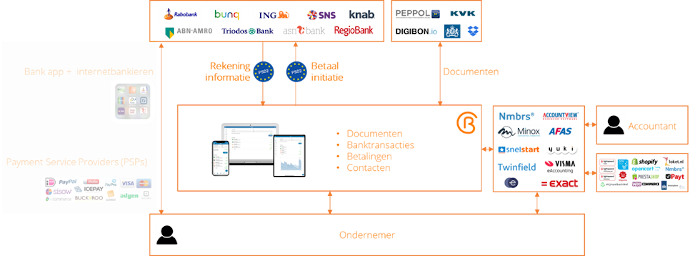

Via het Bizcuit platform kunnen ondernemers, accountants en softwareleveranciers gebruik maken van PSD2 betaaldiensten. Boekhoud-, ERP- en salarissoftware Bizcuit koppelt met alle Nederlandse banken en biedt aan partners een standaard koppeling (API) om zo in één keer alle banken te koppelen. De gebruikers van de software worden eenmalig door een ‘onboarding flow’ geleid om de koppeling tot stand te brengen. De gehele gebruikerservaring kan aangeboden worden in de look & feel van de oplossing van de softwareleverancier. Bizcuit biedt naast de PSD2 koppelingen ook Premium bankenkoppelingen, zoals met bunq (volledig realtime) en de Rabobank. Deze laatste koppeling is een grootzakelijke koppeling, waarmee elke 15 minuten nieuwe transacties beschikbaar zijn, er niet elke 90 dagen opnieuw toestemming voor de koppeling gegeven hoeft te worden, spaarrekeningen ook te koppelen zijn en betalen nog eenvoudiger wordt (zonder stepout naar de bank, dus geheel binnen de Bizcuit omgeving). Binnenkort zal het via deze koppeling ook mogelijk zijn om incasso opdrachten te versturen. Incasso opdrachten versturen zal naar verwachting ook beschikbaar komen voor ABN AMRO rekeninghouders via een Premium koppeling. Naast de betaaldiensten, zijn er (optioneel) ook nog andere diensten beschikbaar via het Bizcuit platform. Veel van deze diensten zijn geïntegreerd met de betaaldiensten. Denk bijvoorbeeld aan het ontvangen, herkennen en betalen van facturen, saldo alerts en het visualiseren van rekeninginformatie. Bizcuit koppelt met de meest gebruikte boekhoud- en ERP-pakketten in Nederland. Daarnaast kunnen ook bijvoorbeeld salarispakketten gekoppeld worden. Door als ondernemer meerdere pakketten te koppelen, kan je de gehele betaallogistiek in één app beheren. Je betaalt facturen, belastingen en salarissen allemaal in dezelfde app en op dezelfde manier: je ontvangt een notificatie als er een betaalopdracht is, klikt op de notificatie, en betaalt. Zo simpel is het. Het landschap met PSD2 en Bizcuit ziet er zo uit:

Bekijk hier alle beschikbare koppelingen. Via het Bizcuit platform worden rekeninginformatie, betalingen en documenten gestroomlijnd. Partners kunnen eenvoudig koppelen met het Bizcuit platform en daarmee hun dienstverlening uitbreiden. Bizcuit biedt daarbij een interessant extra verdienmodel aan voor partners. Aan de slag! |

| Categorie(n) | Branche > Juridisch, Branche > Accountantskantoren, ICT Innovatie, Kennisplatform Administratieve software, Branche > Financials, Tech startups, Robotic (accounting) en AI, PSD2, Standaardisatie, (open)standaarden, SAAS, Cloud Computing, Soort > Boekhoudsoftware |

| Bronvermelding | Bizcuit |

| Internet URL | Bizcuit |

Automatisch op de hoogte blijven?

Schrijf u in voor onze gratis periodieke

nieuwsbrief.

Woensdag 29 mei 2024

Seminar software voor externe- en interne rapportage, BI en (liquiditeit)planning

Financials en andere geïnteresseerden die geïnformeerd willen worden over de laatste stand van zaken en aanbod op het gebied van software voor rapportages, BI, (liquiditeits)planning en de invloed van AI.

Meer informatie.

Gerelateerde berichten

PSD2 gaat het leven van ondernemers makkelijker maken: tijd voor actie door accountants en softwareleveranciers [27-05-2020]