Onderzoek

RGS succesfactoren en valkuilen: is het na 10 jaar tijd voor een RGS-feestje?

| Plaatsingsdatum | 17-11-2021 |

| Berichtdatum | 17 november 2021 / 18 mei 2021 |

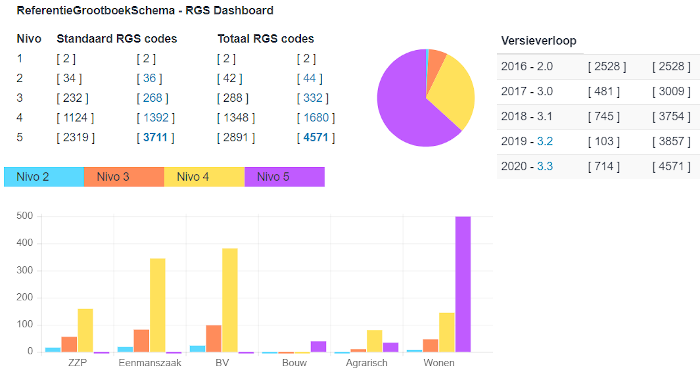

Door Gerard Bottemanne, Onderzoeksbureau GBNED, 17 november 2021 (oorspronkelijk 18 mei 2021). 10 jaar RGS De markt is volgens mij positief gestemd over een ontwikkeling als het Referentie Grootboekschema (RGS), maar ook erg terughoudend over het in gebruik nemen van het huidige RGS. Bij leveranciers van boekhoudsoftware is RGS ook niet onopgemerkt gebleven. Ruim 15 softwareleveranciers zijn RGS-ready en dat aantal groeit gestaag door. Leveranciers van fiscale aangiftesoftware gebruiken RGS voor het automatisch inlezen van cijfers voor de winstaangifte IB en VPB. In de blog “Lastenvermindering en RGS, dankzij het CBS” schreef ik al dat het Centraal Bureau voor de Statistiek (CBS) als eerste grote overheidsorganisatie aantoont dat een financiële rapportage direct en eenvoudig gevuld kan worden vanuit de boekhouding op basis van louter RGS. En ook de Belastingdienst is bezig met RGS in het IB-winst aangiftedomein. Valkuilen Tegelijkertijd valt een aantal valkuilen te constateren die het succes van RGS in de weg kunnen staan. Met name:

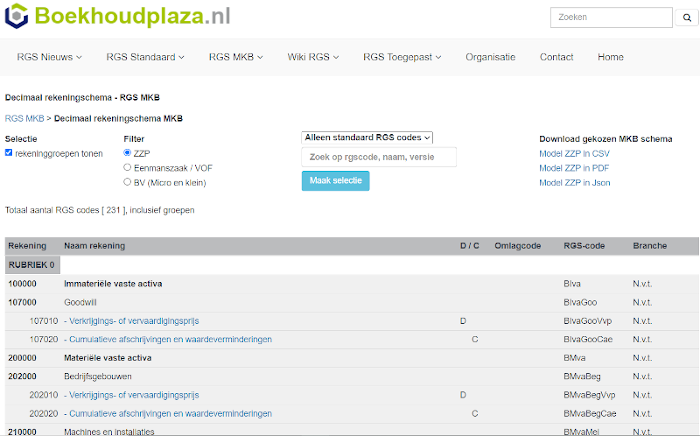

Deze factoren tesamen hebben er volgens mij toe bijgedragen dat RGS nog niet massaal haar intrede heeft gedaan binnen het MKB. En ook niet buiten het MKB. RGS MKB Roepen aan de zijlijn is eenvoudig hoor ik denken. Daarom is vanuit Onderzoeksbureau GBNED eerst binnen de bestaande RGS gremia geprobeerd om het tij te keren, maar is uiteindelijk besloten een eigen weg te bewandelen wat betreft de ontwikkeling van RGS. Want de handdoek in de ring gooien was voor GBNED in elk geval geen optie, gezien de eerder genoemde successen en het potentieel van RGS. Met als eerste feit de ontwikkeling van de RGS brugstaat (zie verderop). Na acceptatie van deze brugstaat door de markt is vervolgens gestart met een omvangrijker initiatief, te weten RGS MKB. RGS MKB is speciaal gericht op het meer toegankelijk maken van het Referentie Grootboekschema voor 1) zzp'ers, 2) eenmanszaken (en vof’s) en 3) bv's in de categorie micro en klein. Voor elk van deze groepen is, afgeleid van het omvangrijke RGS-schema, een RGS MKB rekeningschema samengesteld. Uit de grote bak met ruim 4.500 RGS-codes zijn er zo'n 600 geselecteerd, inclusief groepen (wellicht zal dit nog iets groeien). Oftewel met zo’n 15 tot 20% van alle RGS codes moet ondernemend Nederland in het genoemde MKB segment uit de voeten kunnen. Voor alleen een eenmanszaak zijn nog veel minder RGS codes nodig. RGS MKB is online op te vragen en ook te downloaden (csv, pdf en Json). Op dit moment nog wel ter beoordeling.

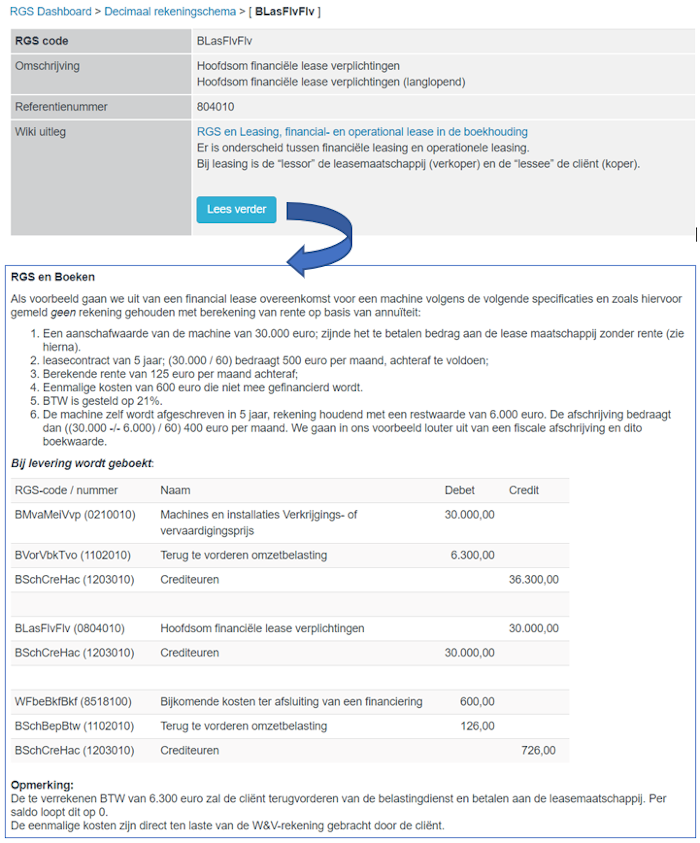

(Opvragen RGS MKB rekeningschema ZZP selectie.) RGS MKB bevat voor de meeste rekeningen een toelichting, vaak voorzien van een voorbeeldboeking. Het documenteren van RGS-codes is essentieel voor een goed gebruik ervan.

(opvragen uitleg rond boeken van financial lease.) Het slagen van RGS MKB hangt voor een belangrijk deel af van de acceptatie ervan door de markt. Daaronder ook begrepen de officiële RGS gremia waar bijvoorbeeld de NBA en NOAB deel van uitmaken. Ook zij worden opnieuw van harte uitgenodigd RGS MKB uitvoerig te beoordelen en verbetervoorstellen aan te dragen. Suggesties tot aanpassing en eventuele uitbreiding van RGS MKB zijn dan ook van harte welkom. Met wel een tweetal belangrijke voorwaarden, te weten 1) het moet algemeen relevant zijn voor de hiervoor genoemde MKB doelgroepen en 2) suggesties moeten zijn voorzien van een duidelijke toelichting met daarbij één of meer voorbeeldboekingen. Alleen een trits rekeningen opsommen zonder duidelijke voorbeeldboekingen ervan in de administratie, nemen we niet in behandeling. Voor de laatste stand van zaken rondom RGS MKB wordt verwezen naar www.boekhoudplaza.nl. Historie SBR en RGS SBR Sinds 2005 heeft de overheid ingezet op administratieve lastenverlichting voor het MKB via de voorloper van het Standard Business Reporting (SBR) programma, te weten het Nederlandse Taxonomie Project (NTP). De inzet was de financiële gegevens van uitvragende partijen opnemen in één woordenboek en door één uitvraag (vanuit boekhoudsoftware) deze uitvragende partijen (KVK, Belastingdienst en CBS) van informatie voorzien. Met als doel een grote lastenvermindering voor het MKB. Op zich natuurlijk een goed streven, alleen de uitwerking is mislukt. Indertijd werden alle kaarten ingezet op eXtensible Business Reporting Language (XBRL) en de Nederlandse Taxonomie (NT). XBRL is een uitbreiding op de standaard XML en de Nederlandse Taxonomie het beoogde woordenboek voor het aanleveren van financiële informatie aan de uitvragende partijen: Belastingdienst, KVK en CBS. Enkele jaren later kwamen de drie grootbanken (ABN Amro, Rabobank en de ING) met de bankentaxonomie als afgeleide van de NT. De uitvraag bleef echter per uitvragende partij en adoptie door leveranciers van boekhoudsoftware van XBRL bleek te ingewikkeld. Om na een matige start SBR alsnog tot een succes te maken zijn indertijd eenvoudige berichten als de BTW-aangifte en de ICP-opgave ook aangemerkt als onderdeel van de voorloper van het SBR-programma. Berichten die voor die tijd al lang en breed via een standaard XML-formaat aangeleverd konden worden aan de belastingdienst en waarbij SBR geen enkele toegevoegde waarde bood. Dan kom je al snel tot miljoenen verplichte rapportages op jaarbasis. SBR weer uit de markt RGS Het eerste openbare (werk)document over RGS dateert van 18 mei 2012 en kent de volgende inleiding: “Eind 2011 hebben enkele bestuurlijke vertegenwoordigers van de Belastingdienst, Kamer van Koophandel, het ministerie van EL&I, Logius/SBR en het CBS van gedachten gewisseld over een idee met betrekking tot een gecoördineerd referentieschema voor grootboekrekeningen, kortweg aangeduid als referentie grootboekschema. De verwachting is dat een dergelijk schema kan leiden tot vergaande vereenvoudiging van de verschillende rapportagesystemen in de financieel administratieve rapportageketen, met als gevolg meer transparantie en lagere kosten”. Deze teksten klinken als een déjà vu uit 2005 van het hiervoor genoemde SBR. En dat is het ook volgens mij. RGS is alweer een aantal jaren geleden ondergebracht bij het SBR (Standard Business Reporting) programma van BZK. Bij RGS is afgelopen paar jaar erg veel aandacht uitgegaan naar de Woningcorporatiesector om daarvoor RGS geschikt te maken (zie selectie RGS-codes Wonenbranche). Ook een onderwerp als "Actuele kostprijs" heeft tot een behoorlijke uitbreiding van de nodige RGS-codes gezorgd (zie RGS audittrail versie 3.3). Daar komt bij dat een toelichting per RGS-code (of groepje van codes) ontbreekt voor de gebruiker. Zo heeft de NBA een brochure uitgebracht met als titel "Actuele kostprijs in de praktijk". Maar een toelichting in relatie tot het gebruik van RGS ontbreekt. De vraag 'Waarom de overheid niet zoiets als een gecoördineerd rekeningenschema introduceert' is recent opnieuw de kop ingedrukt door het SBR/RGS programma vanuit BZK met de volgende mededeling in juli 2021. Terwijl onder leiding van dat zelfde programma het huidige RGS al tot een kind met een waterhoofd is geworden. Zoals eerder genoemd bevat het Nederlandse referentie grootboekschema nu ruim 4.500 codes en speelt hier een segment als Woningcorporaties ook de boventoon. De aandacht voor het MKB blijft tot heden teveel achter volgens mij. In navolging op SBR, vindt bij RGS ook ontwikkeling plaats in XBRL via een RGS-taxonomie, zonder echte toegevoegde waarde voor in elk geval het MKB. RGS Brugstaat Vanuit menig boekhoudpakket worden financiële cijfers overgenomen voor rapportagedoeleinden, zoals voor de winstaangifte IB en VPB binnen fiscale aangiftesoftware. Dat kan automatisch door koppelingen die softwareleveranciers onderling hebben afgesproken. Dat betekent dat er steeds bilaterale afspraken gemaakt moeten worden door softwareleveranciers onderling. In de praktijk worden cijfers ook met enige regelmaat handmatig overgenomen, zoals voor de genoemde winstaangifte IB en VPB. In nauw overleg met betrokken softwareleveranciers is door Onderzoeksbureau GBNED medio 2019 een ‘standaard koppelvlak’ gedefinieerd onder de noemer "RGS brugstaat" om gegevens vanuit boekhoudsoftware, op basis van RGS, over te zetten naar fiscale aangiftesoftware. Zodat alle leveranciers (van boekhoud- en fiscale aangiftesoftware) een uniforme oplossing hebben voor het automatisch aanleveren van cijfers uit het grootboek voor de winstaangifte. In 2020 heeft het CBS aangegeven ook gebruik te maken van het formaat RGS brugstaat, zoals hiervoor al beschreven en doet dat ook sinds april 2021 in de praktijk. Ook de Belastingdienst is bezig met de RGS brugstaat. Het beheer van de RGS brugstaat is inmiddels ondergebracht bij STIPAC, een samenwerking tussen DOCCO en GBNED. De toekomst Zoals eerder genoemd heeft RGS volgens ons zeker potentieel. Het is toch fantastisch dat organisaties als het CBS en de Belastingdienst direct gegevens kunnen ontsluiten uit de boekhouding van bedrijven op basis van RGS en dus zonder ingewikkelde vertaalslagen op basis van XBRL. Volgens mij is dit pas het begin. Het voorstel is dat het SBR-programma, waar RGS is ondergebracht, zich met RGS nu eerst volledig gaat richten op de praktische toepasbaarheid voor het MKB-segment. Oftewel het segment waar het de overheid in 2005 allemaal om begonnen was. Betrokkenen hebben nu tweemaal kunnen leren van de fout om zowel bij SBR als RGS af te wijken van de beoogde doelgroep en daarbij techniek bepalend te laten zijn. Driemaal is scheepsrecht zal ik maar zeggen. RGS MKB GBNED zal zich sterk maken om met RGS MKB een prominente rol te spelen om RGS in het MKB segment te doen slagen. De hoop is mede gevestigd op de bestaande SBR- en RGS gremia om de handschoen direct op te pakken door nu eerst de RGS openstaande punten, uiterlijk deze zomer (van 2021 dus), op te lossen. Zodat RGS MKB niet hoeft af te wijken van de bestaande RGS standaard. SBR en BZK Laten we erop rekenen dat het SBR-programma, onder leiding van BZK, er ook voor zorgt dat de vele RGS-codes voor onder andere Woningcorporaties (697!) alsnog via een RGS extensie geïmplementeerd wordt. Zodat we met snel een schone lei weer verder kunnen. Meer informatie Voor algemene informatie over RGS en RGS MKB, zie www.boekhoudplaza.nl. |

| Categorie(n) | Soort > Externe verslaggeving, Branche > Accountantskantoren, RGS (ReferentieGrootboekSchema), Standaardisatie, (open)standaarden, Branche > Financials, Horizontaal toezicht, ICT Innovatie, Soort > Boekhoudsoftware, Kennisplatform Administratieve software |

| Bronvermelding | Onderzoeksbureau GBNED / Boekhoudplaza.nl |

| Internet URL | Onderzoeksbureau GBNED / Boekhoudplaza.nl |

Automatisch op de hoogte blijven?

Schrijf u in voor onze gratis periodieke

nieuwsbrief.

Gerelateerde berichten

Complete RGS gids: ontstaan, invloed SBR en RGS MKB [11-04-2023]

Boekhoudsoftware: 20 jaar geleden en nu [25-01-2006]