Bijdrage van Bloggers (blogs)

Afloopcontrole openstaande posten debiteuren: doet uw boekhoudpakket dat ook

| Plaatsingsdatum | 20-08-2019 |

| Berichtdatum | 21 augustus 2019 |

Blogserie: doet uw boekhoudpakket dat ook, door Gerard Bottemanne, onderzoeksbureau GBNED. In onze WIKI Boekhoudsoftware behandelen we tientallen auditfuncties met betrekking tot diezelfde boekhoudsoftware. We gaan specifiek in op controles voor de sub administratie debiteuren en crediteuren, zoals: afboeken debiteuren en crediteuren buiten kas en bank, de aanwezigheid van dubbele facturen, debiteuren met een creditsaldo en controle op de gemiddelde betalingstermijn per debiteur. Enigszins in aansluiting op de laatstgenoemde controle wordt in deze blog de “afloopcontrole openstaande posten debiteuren” behandeld in relatie tot boekhoudsoftware. De afloopcontrole is in dit verband een vaak toegepaste methode om het bestaan en de juistheid van openstaande debiteuren te controleren op basis van de openstaande postenlijst per balansdatum. De afloopcontrole kan natuurlijk ook voor andere vorderingen toegepast worden. Met betrekking tot openstaande posten debiteuren is het van belang te controleren in hoeverre de stand op de balansdatum een getrouw beeld geeft van de openstaande vorderingen. Omdat een (accountants)controle in de regel in de loop van het nieuwe jaar plaatsvindt kan op het moment van die controle de afloop van de openstaande posten dus ook worden nagegaan. In deze blog is verder geen rekening gehouden met de soort van opdracht en een begrip als materialiteit. In de praktijk kan een dergelijke afloopcontrole volgens mij als volgt plaatsvinden:

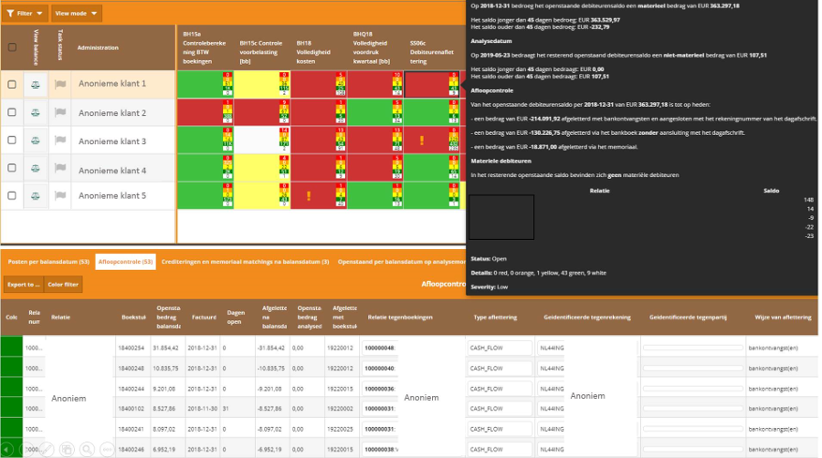

De vraag is natuurlijk of bovenstaande controle voor een belangrijk deel automatisch uitgevoerd kan worden. Zeker als het gaat om tientallen of meer openstaande facturen per de balansdatum. Hoeveel tijd (en dus geld) brengt u in rekening voor een afloopcontrole van openstaande posten debiteuren in het kader van een (al dan niet verplichte) accountantscontrole? Ik ben van mening dat een afloopcontrole van openstaande posten debiteuren voor een belangrijk deel geautomatiseerd zou moeten plaatsvinden door goede boekhoudsoftware, al dan niet aangevuld met analysesoftware. En dan bedoel ik niet een BI-(Business Intelligence) of data-analyse tool beschikbaar stellen aan de gebruiker en deze zelf laten stoeien met data, maar een kant en klare functie met alleen een paar variabelen die de gebruiker hoeft op de te geven. Het kan echt En binnen een uur nadat ik via LinkedIn oproep heb gedaan naar ervaring met afloopcontrole van openstaande posten debiteuren kreeg ik het bewijs in mijn mailbox dat dit mogelijk is via analysesoftware. Via onderstaand voorbeeld van Tom Koning, Cygnus Atratus: Hier wordt volledig voorgeprogrammeerd een afloopcontrole uitgevoerd met behulp van geïmporteerde dagafschriften. Ingezoomd op kengetallen:

Het meest opvallend hier is:

Reacties via LinkedIn

Het moge duidelijk zijn de signalering van deze laatst genoemde zaken ook voor een belangrijk deel automatisch door goede software ondersteund kan worden. |

| Categorie(n) | GRC en Assuring, Branche > Accountantskantoren, Branche > Financials, Soort > Boekhoudsoftware |

| Bronvermelding | Onderzoeksbureau GBNED |

| Internet URL | Onderzoeksbureau GBNED |

Automatisch op de hoogte blijven?

Schrijf u in voor onze gratis periodieke

nieuwsbrief.

Gerelateerde berichten

Veel meer inzicht vanuit je boekhouding door RGS MKB boekingsdimensies [22-02-2024]

Artificial Intelligence: getest OpenAI ChatGPT versus Google Bard [19-07-2023]

Wat gaat AI betekenen voor boekhoudsoftware? [08-06-2023]

Verkoopfacturen van factuursysteem naar boekhouding automatisch overzetten in UBL [26-07-2022]