Door Gerard Bottemanne, Onderzoeksbureau GBNED

De Belastingdienst was in 2012 een van de belangrijke organisaties bij het opstellen van de uitgangspunten rondom het tot stand komen van RGS. Het realiseren van die uitgangspunten bleek echter een brug te ver. Met als gevolg de nodige openstaande zaken ruim 10 jaar na dato. Ook de verdere ontwikkeling van de Auditfile Financieel (XAF) verdient al jaren opnieuw aandacht.

Notulen met uitgangspunten van de toenmalige expertmeetings RGS rond het najaar van 2012 waren glashelder:

- Zorg voor voldoende stabiliteit rond het RGS.

- Zorg voor voldoende implementation guidelines met voorlichting.

- Focus primair op MKB.

- Neem verbands- en samenhangcontroles op in het RGS.

- Voorkom verlies in “branche- en organisatie specifieke details.

- Aandacht voor de fiscale rekenregels.

- Zorg voor eenduidige definities van de grootboekrekeningen.

De Belastingdienst is al vele jaren bezig om zoveel mogelijk betrouwbare IB-winst en VPB-winst aangiftes te ontvangen van ondernemers. Een prima streven natuurlijk. Uniformiteit in de boekhouding van MKB ondernemers op basis van een stabiel Referentie Grootboekschema (RGS) gefocused op het MKB, mede voorzien van verbands- en samenhangcontroles en fiscale rekenregels, leek daar perfect bij aan te sluiten. Kortom een 100% match en tijd voor actie zou je denken.

We zijn nu ruim 10 jaar op weg met RGS en er zijn meerdere openstaande zaken te constateren aan de zijde van de Belastingdienst, zoals:

- Het ontbreken van door de Belastingdienst formeel beoordeelde en goedgekeurde koppelvlakspecificaties van de relatie tussen de IB- en VPB-winstaangifte en corresponderende RGS-codes.

Een formeel antwoord door de Belastingdienst op 20 juni 2023 luidt als volgt:

"RGS is door de community vormgegeven door (SBR-)definities op te splitsen zodat ze aansluiten bij de praktijk van boekhouden. Hier kan de Belastingdienst formeel geen oordeel over vellen. Bij wijzigingen van de uitvraag aan de kant van de Belastingdienst is de Belastingdienst wel bereid om mee te denken met de community over de eventuele impact op RGS".

De Belastingdienst is deelnemer van zowel het SBR beraad als de hiervoor genoemde RGS community. Maar neemt geen enkele verantwoordelijkheid over de betrouwbaarheid van de relatie tussen RGS en de IB- en VPB-winstaangifte. Doet zelfs geen beoordeling. Terwijl bijvoorbeeld het CBS het koppelvlak tussen RGS en de productie jaarstatistiek zelf heeft opgeleverd.

De Belastingdienst is daarnaast nauw betrokken geweest bij het tot stand komen van de uitgangspunten voor RGS in 2012.

"De partijen aan wie gerapporteerd wordt, de uitvragende organisaties, benoemen in het referentie grootboekschema de indicatoren die nodig zijn voor het opstellen van de voor hen bedoelde rapportages". Zo is in 2012 verwoord in een (werk)document.

- Het ontbreken van een voor gebruikers goed leesbare relatie tussen de IB- en VPB-winstaangifte en corresponderende RGS-codes.

Vanuit RGS MKB is op 26 juni 2023 zelf de relatie tussen RGS en de Winstaangifte IB opgeleverd in de vorm van een rapportage.

Dit heeft tevens geleid tot enkele aanvullende vragen en opmerkingen over deze relatie aan de Belastingdienst. Zoals:

- Het ontbreken van labels in het Engels, Duits en Frans voor de aangifte-elementen.

- het onvolledig zijn van bronnen door de Belastingdienst in de Nederlandse Taxonomie.

- Het nog in gebruik zijn van niveau 5 RGS voor uitsplitsing privé onttrekkingen AWA.

Zie relatie RGS en Winstaangifte IB en gezonden vragen aan de Belastingdienst.

- Het al meerdere jaren in omloop zijn van twee 3.2 versies van de XML Auditfile Financieel (XAF), met elk een andere implementatie van RGS.

De belastingdienst meldt op 21 juni 2023 over bovenstaande:

"De specificatie zelf is volstrekt gelijk, en resulteren ook in exact gelijke XAF-bestanden."

Terwijl het gebruik van de Lead Code, Lead Description, Lead Reference en Lead Cross Reference aantoonbaar anders is in de 3.2 versie van de XAF uit 2017.

Zie RGS in de Auditfile Financieel (XAF) voor nadere toelichting van de verschillen.

Dit is medio 2019 al kenbaar gemaakt aan de Belastingdienst. En al meerdere jaren is beloofd dit 'komend' jaar op te lossen.

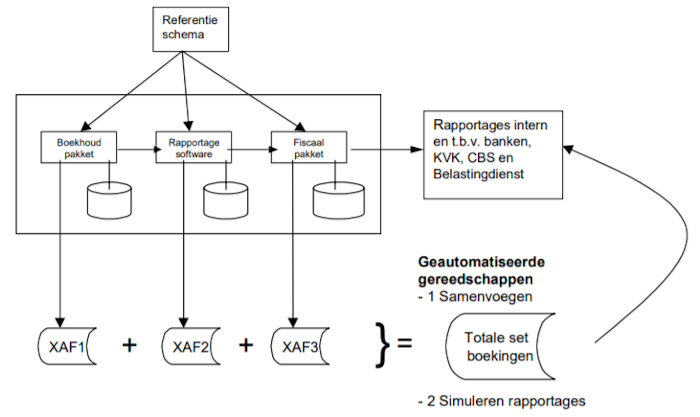

In 2012 is de gewenste relatie tussen de XAF en RGS beschreven en afgebeeld in het eerste openbare werkdocument over RGS.

Daar wordt ook de relatie met rapportage- en fiscale aangiftesoftware genoemd. Vanuit de Belastingdienst en het RGS programma is daar al 11 jaar geen vervolg aan gegeven.

Zie onderstaande afbeelding en Auditfile financieel: zonder mutaties uit rapportage- en fiscale aangiftesoftware niet compleet.

XAF voortgang

De verdere ontwikkeling van de Auditfile Financieel (XAF) ligt feitelijk stil sinds 2014 (behoudens bovenstaande wijziging in 2017). Vanuit de Belastingdienst zijn al meerdere jaren geen verslagen meer opgeleverd vanuit het XML platform, voor plaatsing op de openbare website www.xmlauditfiles.nl. Eind 2021 is door de Belastingdienst aangegeven dat de verdere ontwikkeling van de XAF, na de nodige vertraging, weer ter hand is genomen met tevens de inzet van een extern coördinator. Tot heden is geen enkele voortgang c.q. rapportage meer ontvangen.

- De Belastingdienst kent het Automatische winstaangifte (AWA) project sinds een jaar of 5. Met als doelstelling de Winstaangifte Inkomstenbelasting (IB) direct te ontlenen uit de boekhoudpakketten voor ZZP’ers die zelf de IB-aangifte doen. AWA kent ook een 'eigen' RGS subset voor ZZPers, zo is indertijd begrepen. Een recente versie van die subset kunnen we niet vinden op de website van de Belastingdienst. Een eerder in de standaard RGS opgenomen subset ZZP voor AWA is inmiddels niet meer beschikbaar. Op verzoek van de Belastingdienst weer verwijderd. Actuele documentatie per gebruikte RGS code voor AWA is mij niet bekend.

Voor zover bekend is de adoptie van AWA op dit moment beperkt gebleven tot slechts 2 á 3 leveranciers van boekhoudsoftware, 5 jaar na de start. terwijl er toch sprake is van tientallen leveranciers van dergelijke software en het potentieel voor een initiatief als AWA er wel lijkt te zijn.

Mede om af te stemmen met RGS MKB is aan de Belastingdienst al meerdere keren gevraagd de status van AWA en alle documentatie rondom AWA.

- Eerder is als uitgangspunt “Aandacht voor de fiscale rekenregels” genoemd. Het koppelen van fiscale rekenregels aan bepaalde RGS codes kan wellicht (lees ook: RGS MKB) een waardevolle aanvulling zijn om de adoptie van RGS te vergroten én de betrouwbaarheid de vergroten van aan te leveren gegevens.

De Belastingdienst kent zelf het initiatief "fiscale rekenregels".

Maar het koppelen van fiscale rekenregels aan RGS staat inmiddels al ruim 10 jaar open.

Mede om af te stemmen met RGS MKB is aan de Belastingdienst al meerdere keren gevraagd de status van het initiatief "Fiscale rekenregels" en alle betreffende documentatie daarvan.

- Een van de uitgangspunten uit 2012 is ook "Zorg voor voldoende implementation guidelines in combinatie met voorlichting en opleiding over het juiste inhoudelijke gebruik van de standaard". Dit valt samen met het uitgangspunt "Zorg voor eenduidige definities van de grootboekrekeningen" Uitgangspunten die zeker niet alleen de Belastingdienst raakt, maar ook de andere bij SBR/RGS betrokken organisaties (zie hierna). De vraag is wel wat de Belastingdienst van deze uitgangspunten heeft opgepakt en met welk resultaat?

Binnen RGS kennen we onder andere de volgende RGS-codes:

- BEivFirOpw Opwaarderingsreserve eigen vermogen onderneming natuurlijke personen.

- BEivFirExp Exportreserve eigen vermogen onderneming natuurlijke personen.

- BEivFirRis Risicoreserve eigen vermogen onderneming natuurlijke personen.

- BEivFirTer Terugkeerreserve eigen vermogen onderneming natuurlijke personen.

Hier zou de Belastingdienst bij de uitwerking van AWA toch ook tegenaan gelopen moeten zijn.

Zijn deze rekeningen inderdaad specifiek voor natuurlijke personen bestemd en welke uitleg en boekingsvoorbeelden horen bij deze rekeningen? Zo zijn er vele openstaande punten over RGS-codes, zie verderop.

Sinds 2015 valt RGS onder de verantwoordelijkheid van het SBR-programma met deelnemende organisaties als de NBA, SRA en de Belastingdienst. Op het gebied van boekhoudkundige kennis niets te klagen zou je zeggen. Maar schijn bedriegt. Want hoewel er voldoende boekhoudkundige kennis aanwezig is binnen het SBR-programma ontbreekt het aan daarkracht in de uitvoering en het dragen van verantwoordelijkheid. Met als gevolg:

Een RGS-schema met inmiddels ruim 4.700 RGS codes, geen focus op het MKB, dwars door de standaard heen zo'n 800 RGS-codes specifiek voor woningcorporaties. Geen uitleg over RGS codes en boekingsvoorbeelden. Een RGS Taxonomie in XBRL waar leveranciers van boekhoudsoftware niet tot nauwelijks gebruik van maken en tot slot vele openstaande punten in het RGS-schema.

Complete voorstel

Ik maak graag nog even een verwijzing naar het recente voorstel van 30 maart 2023:

"Hoe verder met RGS MKB: op weg naar een werkbare en toekomstbestendige standaard" (PDF).

De Belastingdienst is van harte uitgenodigd om alsnog te reageren op het voorstel en aan te geven hoe openstaande punten verholpen gaan worden. Hoewel de regie ogenschijnlijk veel beter kan heeft de belastingdienst volgens mij vele professionele medewerkers in dienst en dus het potentieel om bij te dragen om van RGS alsnog tot een succes te maken voor het MKB. Het voortouw voor dat laatste is al genomen vanuit de markt zelf met het intiatief RGS MKB dat voor 95% gereed is en waarover zelfs al meerdere malen contact is geweest met de Belastingdienst. Het is zeer gewenst dat de Belastingdienst alsnog een adequente bijdrage gaat leveren op korte termijn en dat RGS MKB daarmee weer verder afgerond kan worden.

Graag merk ik nog op dat de Belastingdienst indertijd op zeer actieve wijze als initiatiefnemer de kar heeft getrokken bij het tot stand komen van meerdere Auditfiles. De Auditfile Afrekensystemen (XAA) kent tot de dag van vandaag een zeer actieve community. Het digitaliseren van het indienen van de aangiftes (IB. VPB, BTW) is succesvol. De vooringevulde IB-aangifte is een schot in de roos geweest. En de recente mogelijkheid om aangiftes via iDEAL te betalen werkt ook prima. Ik hoop dat het gebruik van RGS, voor met name de doelgroep MKB, door de Belastingdienst snel aan dit rijtje toegevoegd kan worden.

Ik nodig de directie MKB Belastingdienst van harte uit voor een persoonlijk gesprek op korte termijn om te komen tot concrete afspraken en acties die bijdragen om in elk geval RGS MKB zo snel mogelijk te kunnen afronden. En ook de verdere ontwikkeling van de Auditfile Financieel (XAF).

|