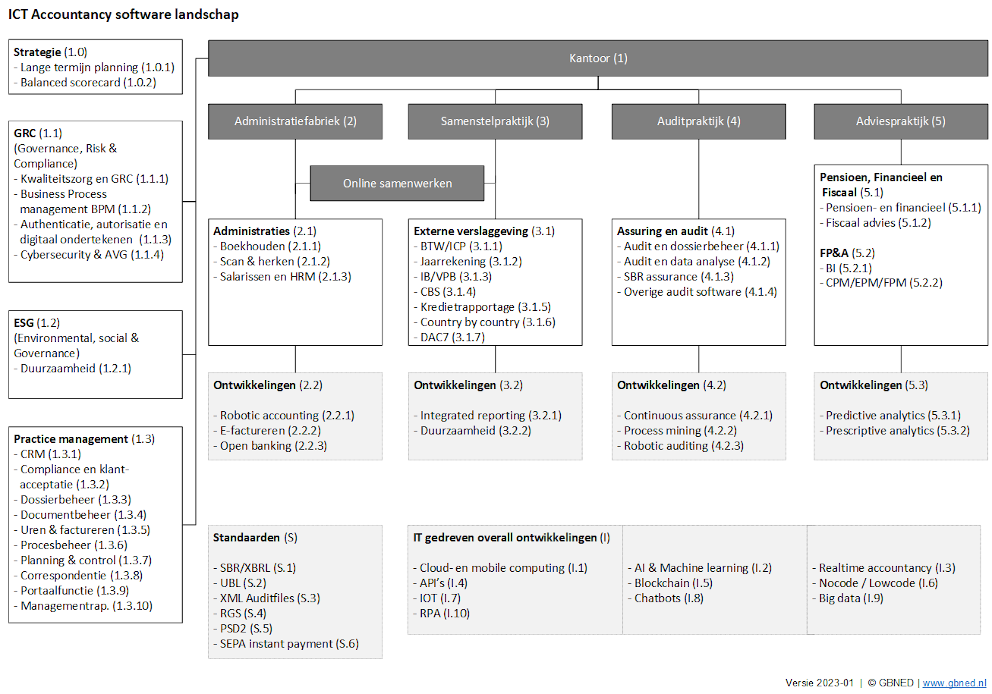

ICT Accountancy softwarelandschap

Branche - Accountancy > Softwarepakketten > ICT Accountancy softwarelandschap

Bijgewerkt januari 2023

Het ICT Accountancy (accountech) software landschap biedt inzicht in het aanbod van software, productontwikkeling en innovaties voor de accountancysector. Hiertoe is een onderverdeling gemaakt naar kantoormanagement (strategie, GRC, ESG en practice management), de administratiefabriek, samenstelpraktijk, auditpraktijk en adviespraktijk. Verder zijn standaarden en overall IT-ontwikkelingen visueel in beeld gebracht.

Schematisch wordt het ICT Accountancy software landschap als volgt weergegeven:

Toelichting

Overeenkomstig de opgenomen nummering in het hiervoor genoemde landschap volgt hierna een korte toelichting per onderdeel:

1. KANTOOR

Het accountants- of administratiekantoor.

1.0 Strategie

1.0.1 Lange termijn planning

Lange termijnplanning, al dan niet op basis van extrapolatie van de huidige situatie en korte- en middellange termijnplanning.

1.0.2 Balanced scorecard

Een vertaling van de strategische doelen van een bedrijf in concrete, meetbare parameters, onderverdeeld in vier categorieën: financiële, klanten, interne bedrijfsvoering en ontwikkeling en groei (bron: Wikipedia).

1.1 GRC

GRC staat voor Governance, risk & compliance en heeft betrekking op financiële processen, ICT en juridische aspecten.

1.1.1 Kwaliteitszorg en GRC

Heeft betrekking op kwaliteitsmanagementsystemen gericht op de bedrijfsvoering. Met ook aandacht voor GRC-functionaliteit die niet onder de volgende categorieën vallen.

1.1.2 Business Process management BPM

Business Process Management (BPM) heeft betrekking op het optimaliseren van processen met als doel het verbeteren van bedrijfsprestaties van het kantoor. Processen overspannen hierbij organisatorische grenzen (afdelingen). BPM heeft een relatie met WorkFlow Management (WFM) wat betreft uit te voeren activiteiten, en de volgorde daarvan, binnen een bedrijfsproces. Het analyseren en modelleren van bedrijfsprocessen (Procesanalyse- en ontwerp) is een belangrijk onderdeel van BPM. Workflow Management (WFM) regelt de wijze en volgorde van de activiteiten binnen een bedrijfsproces. Processtappen worden opgegeven met tijdstippen waarop uit te voeren en door welke medewerkers (Human task support). Een volgende stap is ”intelligent business process management software" (iBPMS). Deze laatste software maakt integratie tussen “proces analyse” en “data analyse” mogelijk. Met behulp van Artificial Intelligence (AI) en machine learning.

Voor accountants verwijzen we ook naar "1.2 Practice management" verderop binnen dit model. Practice management kent het onderdeel Procesbeheer (1.2.5). Daar is ook de relatie gelegd naar BPM.

1.1.3 Authenticatie, autorisatie en digitaal ondertekenen

Authenticatie is het proces om de identiteit van een gebruiker of van een systeem te verifiëren (= controleren en vast te stellen). Wettelijke term: authentificatie. Ook wel uitgelegd als: is degene ook degene die hij of zij zegt te zijn.

Autorisatie heeft betrekking op personen die binnen of namens een organisatie bevoegd en/of gemachtigd zijn bepaalde handelingen (of transacties) te verrichten.

Digitaal ondertekenen staat in relatie tot de 'Elektronische handtekening'. Een gekwalificeerde elektronische handtekening wordt dan juridisch gelijkgesteld aan een gewone ‘natte’ handtekening. Een voorbeeld van een gekwalificeerde elektronische handtekening is het PKIoverheid Persoonsgebonden certificaat.

Meer uitleg over de elektronische handtekening.

1.1.4 Cybersecurity & AVG

Cybersecurity gaat over beveiliging van webapplicaties, toegang tot het web en webapplicaties. In relatie tot de AVG (Algemene verordening gegevensbescherming) speelt ook veiligheid van persoonsgegevens en dataportabiliteit.ig werken in de cloud en de AVG.

Voor dit landschap is authenticatie en autorisatie ook hier opgenomen (hoewel beide begrippen ook betrekking kunnen hebben op lokale systemen en toepassingen). Authenticatie is het proces om de identiteit van een gebruiker of van een systeem te verifiëren (= controleren en vast te stellen). Wettelijke term: authentificatie. Ook wel uitgelegd als: is degene ook degene die hij of zij zegt te zijn. Autorisatie heeft betrekking op personen die binnen of namens een organisatie bevoegd en/of gemachtigd zijn bepaalde handelingen (of transacties) te verrichten.

1.2 ESG

ESG staat voor Environmental, Social and Governance. Met als belangrijk onderdeel Sustainability, oftewel "Duurzaamheid".

1.2.1 Duurzaamheid

Inmiddels is er een schat van informatie te vinden over duurzaamheid. Vaak gaat het dan om informatie die is gericht op grote organisaties. Maar die organisaties zullen hun informatie weer deels ontlenen aan MKB bedrjiven die daardoor ook met deze informatie van doen hebben. Zie ook het thema "Duurzaamheid" op deze website.

1.3 Practice management

Practice management is een term die afkomstig is vanuit de medische kantoorpraktijk. Inmiddels wordt practice management software ook gebruikt als term voor softwaresuites ter ondersteuning van de kantoorpraktijk in andere branches, zoals accountants-, administratie- en advocatenkantoren. In de accountancy kennen we al langer software voor CRM (relatiebeheer), document management, urenregistratie, factureren en bijvoorbeeld procesbeheer. Dergelijke software valt hier onder practice management Hieronder worden enkele functies van Practice management genoemd voor de accountancysector.

1.3.1 CRM

Customer RelationShip Management (CRM), oftewel relatiebeheer. Voor accountants- en administratiekantoren betreft dit het relatiebeheer als onderdeel van practice management met functionaliteit als onderscheid naar soort van relaties, naar rechtsvorm, tussen bedrijven en natuurlijke personen, het vastleggen van partnergegevens (bij particulieren), contactpersonen registreren, vrije velden voor contactpersonen en relaties van cliënten vastleggen.

1.3.2 Compliance en klantacceptatie

Bedrijven die vallen onder de WWFT (Wet voorkoming Witwassen / Financiering Terrorisme), zoals accountants en belastingadviseurs, zijn verplicht een cliëntenonderzoek te doen naar de identiteit van klanten en waar diens geld vandaan komt. Het gaat dan om onderzoek naar witwaspraktijken, belastingontduiking en financieren van terrorisme.

1.3.3 Dossierbeheer

Dossierbeheer kan onderdeel uitmaken van CRM (relatiebeheer) systeem en een relatie hebben met document management. Voor accountants- en administratiekantoren betreft dit het dossierbeheer als onderdeel van practice management. Het gaat dan bijvoorbeeld om registratie van permanente dossiers, registratie van jaardossiers en registratie van projectdossiers.

Voor de auditpraktijk is er Audit, dossierbeheer en data analyse. Dat komt ook verderop in dit ICT Accountancy software landschap aan de orde.

1.3.4 Documentbeheer

Document management is het opslaan en beheren van digitale documenten en gedigitaliseerde documenten. Document Management heeft veel raakvlakken met andere technologieën, zoals: Imaging, workflow, intranet, internet, kennissystemen en contentmanagement.

Voor accountants- en administratiekantoren betreft dit het documentbeheer als onderdeel van practice management met functionaliteit als email archiveren, zoeken in de inhoud van documenten, toegang tot documenten beveiligen op basis van autorisatie en documenten eenvoudig opnemen bij een dossier c.q. opdracht.

1.3.5 Uren & declaraties

Het gaat om urenregistratie van kantoormedewerkers en declaraties aan cliënten. Zoals voor de urenregistratie de mogelijkheid om vooraf budgetten vast te leggen, uren, KM’s en onkosten registreren, naar keuze uren op dossiers c.q. opdrachten registreren en urenregistratie via een App-functie voor smartphones. Bij declareren gaat het dan om werken met voorschotten en termijnfacturen, facturen naar keuze verdichten, achteraf nog een urenspecificatie van een bepaalde factuur opvragen, facturen in PDF-formaat aanmaken en verzenden, alsmede elektronisch factureren op basis van UBL.

1.3.6 Procesbeheer (workflow management)

Met name het toewijzen van medewerkers aan taken en processtappen om op basis van een voor gedefinieerde workflow opdrachten uit te voeren voor cliënten.

Procesbeheer wordt ook aangeduid als "Business Process Management" (BPM). BPM heeft betrekking op het optimaliseren van processen met als doel het verbeteren van bedrijfsprestaties van het kantoor. Processen overspannen hierbij organisatorische grenzen (afdelingen). BPM heeft een relatie met WorkFlow Management (WFM) wat betreft uit te voeren activiteiten, en de volgorde daarvan, binnen een bedrijfsproces. Zie ook 1.1.2 "Business Process management BPM", zoals hiervoor genoemd in dit model.

1.3.7 Planning & control

Het gaat om het inplannen van kantoormedewerkers. Zoals de mogelijkheid om een jaarplanning vast te leggen, opdrachten plannen, de voortgang van opdrachten volgen met bijbehorende status en de voortgang per medewerker volgen.

1.3.8 Correspondentie

Het ondersteunen van correspondentie tussen kantoor(medewerkers) en cliënten, zowel op papier als digitaal.

1.3.8 Managementrapportage

Het gaat hier nadrukkelijk om interne rapportages om de kantoor resultaten naar meerdere inzichten te maken. Zo mogelijk aangevuld met de gegevens uit de kantooradministratie (boekhouding van het eigen kantoor).

Aanbevolen wordt het onderdeel practice management op deze website en het rapport "Practice management voor de accountancy".

2. ADMINISTRATIEFABRIEK

Online samenwerken

Het gaat om het online samenwerken tussen accountants-, administratiekantoor en cliënt.

2.1 Administraties

Gericht op het uitvoeren van boekhoudkundige activiteiten voor cliënten.

2.1.1 Boekhouden

Het (samen) voeren van de boekhouding voor cliënten.

Voor meer informatie over boekhoudsoftware in het algemeen verwijzen we naar het onderdeel boekhoudsoftware op deze website en naar de "Gids boekhoudsoftware" met inzicht in alle beschikbare standaard boekhoudsoftware en eigenschappen.

2.1.2 Scan & herken

Het scannen en herkennen van boekingsdocumenten, zoals inkoopfacturen en (kassa)bonnetjes. Wordt vaak geleverd als onderdeel van de hiervoor genoemde boekhoudsoftware.

Voor meer informatie over scannen en herkennen zie het rapport "Gids E-factureren en scan, herken van boekingsdocumenten".

2.1.3 Salarissen & HRM

Het voeren van de salaris- en HRM-administratie voor clienten.

Voor meer informatie over salaris- en HRM-software in het algemeen verwijzen we naar het onderdeel Salaris- en HRM-software op deze website en naar de "Gids Salaris- en HRM-software" met inzicht in alle beschikbare standaard salaris- en HRM-software en eigenschappen.

2.2 Ontwikkelingen

2.2.1 Robotic accounting

Robotic accounting is een verzamelbegrip. Door een goede inzet van robotic accounting worden handmatige taken (denk aan het inboeken van facturen of bankafschriften) overgenomen door de computer. Robotic accounting is niet nieuw, want bijvoorbeeld het automatisch boeken (afletteren) van bankafschriften is al jaren gemeengoed. Wel is het zo dat steeds meer van dergelijke functies geautomatiseerd plaatsvinden. De computer neemt als het ware de werkzaamheden van de mens over. Ontwikkelingen als eFactureren, PSD2 en Machine learning vallen ook onder robotic accounting.

2.2.2 E-factureren

Definitie: "Het op elektronische wijze, in een afgesproken formaat, verzenden van facturen door een leverancier en het op elektronische wijze ontvangen en verwerken van facturen door een afnemer". Als afgesproken formaat is UBL de standaard. Meer over E-factureren is op deze website opgenomen onder het onderdeel (Elektronisch) factureren en factuurverwerking en in het rapport "De complete gids Elektronisch factureren".

2.2.3 Open banking

Open banking is in dit ICT Accountancy landschap gepositioneerd als verzamelbegrip voor ontwikkelingen als PSD2, SEPA instant payment en de invloed op deze ontwikkelingen in relatie tot de boekhouding en de adviesfunctie vanuit de accountancy.

3. SAMENSTELLEN

3.1 Externe verslaggeving

Externe verslaggeving is het gehele proces om externe belanghebbenden van een organisatie (meestal aangeduid als ‘stakeholders’) inzicht te geven in de financiële positie van de organisatie. Dit geheel wordt aangeduid als ‘financial accounting’ als tegenhanger van het begrip ‘management accounting’ dat juist is gericht op interne rapportages.

3.1.1 BTW en ICP

Betreft de periodieke BTW-aangifte en de ICP-opgave die elektronisch aan de Belastingdienst wordt gezonden, eventueel gevolgd door de suppletie aangifte.

3.1.2 Jaarrekening

Betreft het samenstellen van de jaarrekening t.b.v. het (elektronisch) deponeren bij de KVK. In de praktijk wordt dan onderscheid gemaakt tussen enerzijds micro / klein en anderzijds middel / groot. Voor de jaarrekening wordt verwezen naar het thema externe verslaggeving (jaarrekening) op deze website.

3.1.3 IB/VPB

Betreft de jaarlijkse aangiftes IB, IB-winst en VPB. Zie ook het thema Software voor externe verslaggeving op deze website.

3.1.4 CBS

Het CBS verstrekt met grote regelmaat statistische informatie, veelal economisch van aard. De bron van deze informatie wordt gevormd door statistiekopgaven die (al dan niet periodiek) uitgevraagd worden bij ondernemingen. Bekende uitvragen zijn de enquête Jaar-/Productiestatistiek, enquête Internationale handel in goederen en de enquête Internationale Handel in diensten naar landen.

3.1.5 Kredietrapportages

Als uitbreiding op de Nederlandse taxonomie van het SBR-project hebben de banken (ABN-AMRO, Rabobank en ING) een kredietrapportage samengesteld. De basis voor deze rapportage is de jaarrekening op fiscale grondslag, aangevuld met informatie voor de banken. Zie ook het thema XBRL en kredietrapportage aan banken op deze website.

3.1.6 Contry by country reporting

Sinds 1 januari 2016 geldt voor multinationale ondernemingen met een omzet vanaf € 750 miljoen een nieuwe gestandaardiseerde documentatieverplichting: Country-by-Country (CbC) reporting. CbC-reporting is de implementatie van actiepunt 13 van het OESO Base Erosion and Profit Shifting (BEPS) project.

3.1.7 DAC7

Door de digitalisering van de economie en de opkomst van digitale platformen bestaat het risico dat verkopers hun inkomsten via digitale platformen niet volledig aangeven. Om dat risico weg te nemen is er een uniforme rapportageverplichting voor platformexploitanten ontwikkeld, te weten: Digital Platforms Income information / DAC7.

Voor externe verslaggeving wordt ook verwezen naar het rapport "Software voor externe verslaggeving, audit en interne rapportage".

3.2. Ontwikkelingen

3.2.1 Integrated reporting (IR)

Integrated reporting (IR) is de samenvattende rapportage waarin organisaties aangeven hoe zij duurzaam opereren en hoe strategie, governance, prestaties en vooruitzichten (maatschappelijke) waarde opleveren voor de korte, middellange en lange termijn.

3.2.2 Duurzaamheid

Mede afgeleid van de hiervoor genoemde IR gaat het hier om toepassingen voor interne- en externe rapportages over duurzaamheid.

Voor duurzaamheid wordt ook verwezen naar het rapport "Software voor externe verslaggeving, audit en interne rapportage".

4. AUDITPRAKTIJK

4.1 Assuring en audit

Het gaat hier om het verschaffen van zekerheid door veelal het uitvoeren van audits door de accountant.

4.1.1 Audit en dossierbeheer

Het gaat hier om digitaal dossierbeheer dan plaatsvindt als resultaat van het uitvoeren van werkprogramma's t.b.v. de auditfunctie.

We verwijzen naar het thema Audit, dossierbeheer en data analyse en het rapport "Software voor externe verslaggeving, audit en interne rapportage".

4.1.2 Audit en data analyse

Data-analyse is het ontsluiten, ontkoppelen, onderzoeken en inzichtelijk maken van gegevensbestanden. Data-analyse kan plaatsvinden met behulp van Excel of op basis van gespecialiseerde software. Data-analyse wordt voor audit doeleinden gebruikt binnen de accountancy/auditpraktijk. Zowel door interne auditors als externe accountants en auditors.

4.1.3 SBR Assurance

SBR Assurance is de aanpak van het NBA (Nederlandse Beroepsorganisatie van Accountants). Met het afgeven van accountantsverklaringen in XBRL. De SBR Assurance-oplossing bestaat in hoofdlijnen uit drie pijlers:

1. Verkrijgen 'getrouw beeld'

2. NBA taxonomie

3. Signing & linking

Meer over SBR Assurance is opgenomen in het rapport "Software voor externe verslaggeving, audit en interne rapportage".

4.1.4 Overige audit software

Betreft software voor de auditfunctie binnen de accountancy, niet zijnde de hiervoor genoemde software.

4.2 Ontwikkelingen

4.2.1 Continuous assurance (monitoring & auditing)

Het continu monitoren en auditen van activiteiten, transacties en gebeurtenissen op basis van geautomatiseerde systemen door een organisatie wordt aangeduid als “Continuous monitoring”. Het is bijvoorbeeld de controller die de monitoring uitvoert of laat uitvoeren. Er wordt gesproken over “Continuous auditing” als een auditor (in veel gevallen de accountant of een gespecialiseerde IT-Auditor) de monitoring uitvoert. Continuous monitoring en Continuous auditing te samen wordt aangeduid als “Continuous Assurance”. Dit laatste is dan zekerheid geven door de auditor (in veel gevallen de accountant) nagenoeg gelijktijdig of in elk geval snel nadat een gebeurtenis heeft plaatsgevonden.

4.2.2 Process mining

Process mining is het in kaart brengen, onderzoeken en verbeteren van de (bedrijfs)processen aan de hand van ‘event logs’. Audit trails binnen IT-systemen van bedrijfsprocessen analyseren. Oftewel data-analyse uitvoeren op bedrijfsprocessen.

4.2.3 Robotic auditing

"Robotic audit automation" (RAA) oftewel "Robotic auditing" zorgt ervoor dat handmatige audittaken (denk aan een jaarrekening controle) overgenomen worden door de computer. Naast RAA kennen we RPA (Robotic process automation) en Robotic accounting. In alle gevallen bedoeld om handmatige activiteiten over te laten nemen door de computer. Bij RAA gaat het dan in het bijzonder om audit activiteiten, zoals continuous auditing en daarbinnen data analyse gericht op de auditfunctie.

5. ADVIESPRAKTIJK

5.1 Pensioen, financieel en fiscaal

5.1.1 Pensioen en financieel

Financieel advies is onder meer gericht op financiële planning voor personen, zoals de DGA (directeur grootaandeelhouder).

5.1.2 Fiscaal advies

Zowel voor ondernemers als personen.

5.2 FP&A

Onder de noemer Financial Planning and Analysis (FP&A) wordt software aangeboden voor:

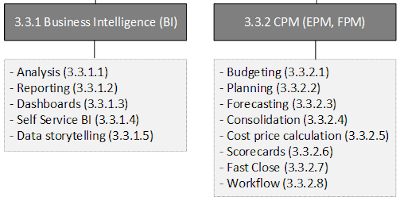

5.2.1 BI

Bij software voor de adviespraktijk speelt Business Intelligence (BI) een belangrijke rol. BI is het opvragen van informatie uit gegevenspakhuizen via specifieke data-analyse applicaties.

Steeds meer bieden leveranciers tools die ondergebracht kunnen worden onder de noemer “Self service Business Intelligence” (SSBI). Dit laatste om zonder IT-specialisten data-analyses te kunnen samenstellen en uitvoeren en desgewenst weer te geven via een dashboard.

Voor BI (met data analyse en dashboards) verwijzen we naar het thema Financial Planning and Analysis (FP&A): BI & CPM".

5.2.2 CPM/EPM/FPM

Onder de noemer CPM (Corporate performance management) wordt de volgende functionaliteit aangeboden: budgettering, planning en forcasting.

De literatuur is niet eenduidig of BI (Business Intelligence) ook gezien kan worden als functie van CPM. Verder wordt ook wel gesproken over "Enterprise performance management" (EPM) en "Financial performance management" (FPM). Deze twee laatste begrippen zien wij als synomiem van CPM.

Voor CPM verwijzen we eveneens naar het thema Financial Planning and Analysis (FP&A): BI & CPM".

5.3 Ontwikkelingen

5.3.1 Predictive analytics

Voorspellingen voor de toekomst op basis van gegevens uit het verleden.

5.3.2 Prescriptive analytics

volgende stap voor de toekomst door ook acties voor te stellen om te kunnen profiteren van voorspellingen met implicaties van elke voorgestelde actie.

S Standaarden

S.1 SBR/XBRL

SBR staat voor Standard Business Reporting. SBR is een programma van de overheid om ondernemers hun financiële gegevens elektronisch (op basis van XBRL) te laten aanleveren bij op dit moment de Belastingdienst en de Kamer van Koophandel (KvK). XBRL dat een afkorting van van “eXtensible Business Reporting Language” kan gezien worden als een open op XML gebaseerde standaard voor het rapporteren over bedrijfsinformatie.

S.2 UBL

UBL (Universal Business Language) is een standaard voor het elektronisch uitwisselen van (bedrijfs)documenten, zoals inkooporders, facturen en ook aanmaningen. UBL wordt beheerd door OASIS (Organization for the Advancement of Structured information Standards). UBL maakt gebruik van de standaard XML en is gebaseerd op de basis componenten van ebXML. Het gebruik van de UBL standaard is gratis (royalty-free).

S.3 XML Auditfiles

Met behulp van Auditfiles is het de bedoeling om de gegevens uit administratieve systemen te kunnen uitwisselen via standaard formaten. Er is sprake van open standaards die voor iedereen beschikbaar zijn gesteld. De bekendste auditfiles zijn: XML Auditfile Financieel (XAF) en XML Auditfile Salaris (XAS). XAF kent ook een relatie met RGS (zie hierna).

S.4 RGS

Het Referentie grootboekschema (RGS) is een omvangrijk uniform (grootboek)rekeningschema dat als belangrijkste functie heeft rapportages vanuit de boekhouding te uniformeren en te vereenvoudigen. Voor uitgebreide informatie verwijzen we naar het rapport "RGS: uniform rekeningschema voor bedrijven". Uitgebreide informatie is te vinden op de website www.boekhoudplaza.nl.

RGS brugstaat

De RGS brugstaat is een standaard voor het eenvoudig uitwisselen van grootboeksaldi op basis van RGS (Referentie Grootboekschema).

Een voorbeeld hiervan is grootboeksaldi aanbieden aan de winstaangifte IB en VPB.

S.5 PSD2

Payment Service Directive 2 (PSD2) is een uitbreiding op PSD1 (Richtlijn voor betaaldiensten - 2007/64/EG). Mede vanwege de opkomst van internet en mobiele betalingen voldoet PSD1 niet meer. Zo zijn er een aantal innoverende betaalproducten en –diensten, zoals betaalinitiatiediensten of rekening-informatiediensten die (nieuw) in PSD2 zijn opgenomen.

In relatie tot rekeninginformatiediensten is Access to the Account (XS2A) van belang. XS2A stelt derde partijen in staat toegang te krijgen tot betalingsinformatie m.b.t. bankrekeningen. PSD2, en dan met name XS2A, is met name van toepassing op boekhoudsoftware.

S.6 SEPA instant payment

Instant Payments staat voor interbancair betalen en ontvangen binnen 5 seconden (24/7/365) en valt onder SEPA. Geldt dus voor de SEPA-zone. Instant Payments is met name van belang voor interbancair betalingsverkeer (tussen banken onderling). In hoeverre en wanneer dit impact heeft op software voor Real time accountancy is op dit moment nog niet goed te voorspellen.

I IT gedreven overall ontwikkelingen

I.1 Cloud computing en mobile computing

Met de nadruk op online werken en de online samenwerking tussen accountants en hun cliënten.

Bij Cloud computing gaat het om het via internet beschikbaar stellen van hardware, softwaretoepassingen en gegevens. Veelal wordt onderscheid gemaakt tussen:

1. software as a service (SaaS);

2. platform as a service (PaaS);

3. infrastructure as a service (IaaS).

Software as a Service (SAAS) is een model waarbij softwareleveranciers veelal zelf hun software via internet aanbieden. SAAS applicaties zijn in de regel benaderbaar via een webbrowser. SAAS is bedoeld voor de eindgebruiker.

Mobile computing staat voor het ontsluiten van software op een smartphone of een tablet PC en is een onderdeel van cloud computing. Steeds meer leveranciers vak bedrijfsmatige software (zoals boekhoud, salaris- en practice managementsoftware) leveren 'apps' (programma's die speciaal zijn ontworpen voor mobile computing) als aanvullende diensten op hun softwarepakketten.

Een veel gebruikte functie op het gebied van mobile computing is een foto/scan maken van een document (declaratie, kassabon, benzinebon, etc.) waarbij het document vervolgens automatisch terecht komt in de betreffende administratie. Op deze wijze raken documenten minder kwijt en zijn ze ook nog een als brondocument beschikbaar in de betreffende administratie.

We verwijzen naar het thema Mobile computing op deze website.

I.2 AI & Machine learning

Machine learning is dat deelgebied van computerwetenschappen dat computers het vermogen geeft zelflerend te zijn (Artifical Intelligence - AI), zonder expliciete programmering. AI staat op de ontwikkelagenda van met name softwareleveranciers die zich bezighouden met factuurherkenning. Echte resultaten in de praktijk zijn schaars. In een aantal gevallen is sprake van geprogrammeerde controles en geen sprake van machine learning.

I.3 Realtime accountancy

Real time accountancy is een verzamelbegrip dat regelmatig wordt gebruikt in relatie tot real time gegevensuitwisseling, real time opvragen van gegevens en real time auditing. Kent ook een relatie met Continuous Assurance dat is onder te verdelen in Continuous Monitoring en Continuous Auditing. Tevens zijn er relaties met: Robotic accounting en -auditing, APIs en Instant Payments.

I.4 API's

Steeds meer softwareleveranciers die zich met hun app’s (softwaresystemen) richten op de cloud maken gebruik van api’s om deel uit te maken van een uitgebreid (oneindig) ECO-systeem dat gebruikers in staat stelt al hun bedrijfsprocessen verregaand te automatiseren op basis van real-time gegevensuitwisseling.

I.5 Blockchain

Een blockchain is een online register waarin transacties worden geregistreerd. Er wordt ook wel gesproken over een digitaal gedecentraliseerd grootboek. Iedereen die deelneemt heeft een kopie van het grootboek op zijn computer staan. Iedere transactie, een block, wordt als het ware door alle gebruikers geverifieerd. Eenmaal geverifieerd door alle gebruikers wordt de transactie aan het register toegevoegd. Het goedkeuren door meerdere gebruikers betekent dat frauderen heel moeilijk wordt. Op dit systeem is onder andere de virtuele munt Bitcoin gebaseerd.

1.6 Nocode / Lowcode

Bedrijfsapplicaties bouwen zonder IT-specialisten. De praktijk moet de komende jaren uitwijzen of deze ontwikkeling rendabel is.

Eind jaren tachtig, begin jaren negentig hadden we de 4e generatietalen met feitelijk dezelfde doelstelling. Uiteindelijk bleef de roep om programmeurs groot.

I.7 IOT

Alles wat vandaag de dag met internet verbonden is vormt samen "Internet of Things". Het gaat dan niet om software, maar met name over machines, auto's en bijvoorbeeld huishoudelijke spullen als een wasmachine. Gerelateerd aan ERP zijn het bijvoorbeeld de machines in een fabriek die verbonden zijn met het internet. Maar bijvoorbeeld ook zendingen in de logistieke sector.

I.8 Chatbots

Een chatbot beschouwen we als een softwaresysteem dat automatisch antwoord geeft op gestelde vragen en reacties. Door de inzet van een dergelijk systeem is het mogelijk om grote delen van gesprekken te automatiseren.

I.9 Big data

De term 'Big data' illustreert dat de omvang van data exponentieel toeneemt. Daartegenover neemt computercapaciteit ook toe en lijken de mogelijkheden om data te analyseren onbegrensd. Zowel zakelijk als privé slaan we steeds meer data op. Vaak zonder dat we ons daar echt van bewust zijn. De komst van ‘cloud computing’ is daar ook debet aan. Denk aan Facebook, LinkedIN, Twitter en Dropbox en de steeds groeiende email-accountants.

I.10 RPA

In tegenstelling tot industrial robotics gaat het bij Robotic process automation (RPA) om administratieve bedrijfsprocessen, waarbij de workforce (arbeidscapaciteit) van (hoog volume) processen vervangen wordt door automatisering. Er wordt ook wel gesproken over "workforce emulate", oftewel het imiteren/nabootsen van menselijke handelingen (die repeterend en voorspelbaar zijn).

Gratis rapport

ICT Accountancy softwaregids

Deze gids biedt een uitgebreid overzicht van (nagenoeg alle) softwarepakketten die verkrijgbaar zijn voor de accountancybranche.

CFO software landscape

Om het aanbod van software voor de financial duidelijk in kaart te brengen is tevens het model “CFO software landscape” samengesteld. Dit model is onderverdeeld naar: