Update 1 december 2023

We hebben het volop over Cloud computing, Robotic accounting, Robotic Process Automation (RPA), Business Intelligence (BI), API's en Artificial Intelligence (AI). Maar op dit moment is er geen kantoor dat uitwisseling van data in het proces van "record to report" 100% geautomatiseerd heeft. Eenvoudig gezegd ontbreekt volgens ons nu nog de juiste software daarvoor.

Zie verderop in dit bericht "Resultaat onderzoek".

Van bon tot balans

We richten ons met dit onderzoek op accountants- en administratiekantoren die de jaarrekening en de fiscale-aangifte (IB en VPB) samenstellen voor klanten. De vraag is nu welke kantoren het proces van boekingen aan de bron t/m genoemde rapportages, oftewel 'van bon tot balans', of zoals de Engelsen zeggen 'van record to report', 100% geautomatiseerd willen inrichten. En welke softwareleveranciers dat mogelijk gaan maken.

De boekhouding vormt de basis voor rapportages, met name de jaarrekening en de fiscale-aangifte IB en VPB.

We besteden achtereenvolgens aandacht aan:

- Automatische gegevensuitwisseling van cijfers uit de boekhouding;

- Correcties die gemaakt worden voor het opstellen van de jaarrekening;

- Correcties die gemaakt worden voor het opstellen van de fiscale-aangifte IB en VPB.

Ad. 1 Automatische gegevensuitwisseling van cijfers uit de boekhouding

Er zijn in de praktijk vier manieren om cijfers uit de boekhouding (met name de grootboeksaldi) uit te wisselen met rapportage- en fiscale aangiftesoftware, te weten:

- Automatische gegevensuitwisseling op basis van API-techniek;

- Gegevensuitwisseling op basis van de Auditfile Financieel (XAF); wordt veelal standaard ondersteund door rapportagesoftware.

- Gegevensuitwisseling op basis van de RGS brugstaat; wordt veelal standaard ondersteund door fiscale aangiftesoftware.

- Handmatig overnemen van cijfers. Hieronder wordt ook de inzet van Excel verstaan.

Speciale aandachtspunten bij deze gegevensuitwisseling zijn:

- Het aanleveren van mutaties van bepaalde grootboekrekeningen die automatisch leiden tot een toelichting van bepaalde rekeningen. Denk bijvoorbeeld aan verloopstaten voor balansposten betreffende aandelenkapitaal, reserves, voorzieningen en langlopende schulden.

De vraag is hoe slim deze verloopstaten samengesteld worden? Door saldi van bepaalde grootboekrekeningen handmatig te splitsen via rapportagesoftware of (deels) automatisch op basis van aanwezige grootboekmutaties.

- Voor de aangifte inkomstenbelasting is bij een VOF een specificatie per vennoot van toepassing. Denk aan privé stortingen en privé ontrekkingen die vaak al in de boekhouding gesplitst per vennoot bijgehouden worden.

De vraag is of de specificatie per vennoot uit de boekhouding als zodanig automatisch overgenomen wordt in de fiscale aangiftesoftware. En dus niet opnieuw handmatig opgegeven hoeft te worden. Zowel in het geval van 2 vennoten als bijvoorbeeld 10 vennoten.

- Nadere specificatie van vaste activa.

Voor de fiscale-aangiftes wordt gevraagd om zaken als restwaarde, WOZ-waarde en bodemwaarde.

En voor interne rapportage van het jaarrapport kan een nadere specificatie van activa gewenst zijn.

De vraag is hoe bovenstaande gegevens samengesteld worden? Door elementen als restwaarde, WOZ-waarde en bodemwaarde handmatig vast te leggen in fiscale-aangifte en/of rapportagesoftware of automatisch over te nemen uit een vaste activamodule, al dan niet vanuit de boekhouding.

RGS MKB kent naast de standaard RGS grootboekrekeningen inmiddels ook voorstellen voor:

- Boekingsdimensies; Vanuit onderzoeksbureau GBNED is in het kader van RGS MKB een (concept)voorstel uitgewerkt voor het werken met boekingsdimensies. Bij boekingsdimensies is sprake van een verbijzondering van rekeningen (op RGS niveau 4). Gedacht kan worden aan verbijzondering naar:

- Vennoten;

- Deelnemingen (maatschappijen);

- Leden;

- Kostprijs- en omzet productgroepen;

- BTW per land; denk aan afstandsverkopen binnen de EU.

- Soort vervoermiddel in combinatie met brandstoftype; i.v.m. duurzaamheidsregistratie.

- Werkkosten i.v.m. de werkkostenregeling.

Meer over boekingsdimensies.

- RGS Vaste activa; bedoeld om gegevens van de immateriële- en materiële vaste vanuit de boekhouding in een uniform formaat aan te leveren aan andere toepassingen. Denk aan de winstaangifte (IB en VPB), jaarrekening en kredietrapportage.

Meer over RGS Vaste activa.

Ad. 2 Correcties die gemaakt worden voor het opstellen van de jaarrekening

In de meest ideale situatie zijn de cijfers in de boekhouding up-to-date. Maar niet voor niets kent de meeste rapportagesoftware de functie "uitwerken kolommenbalans" voor het maken van correcties. Denk aan voorafgaande journaalposten. Als via rapportagesoftware nog aanvullende boekingen worden gemaakt speelt het volgende:

- Achteraf inzicht in de aanvullende mutaties die via rapportagesoftware zijn aangebracht;

- Het waarborgen van de aansluiting tussen de boekhouding en jaarrekening en deze aansluiting inzichtelijk maken;

- Het verwerken van aanvullende mutaties in de boekhouding. Zodat boekhouding en jaarrekening dezelfde cijfers bevatten.

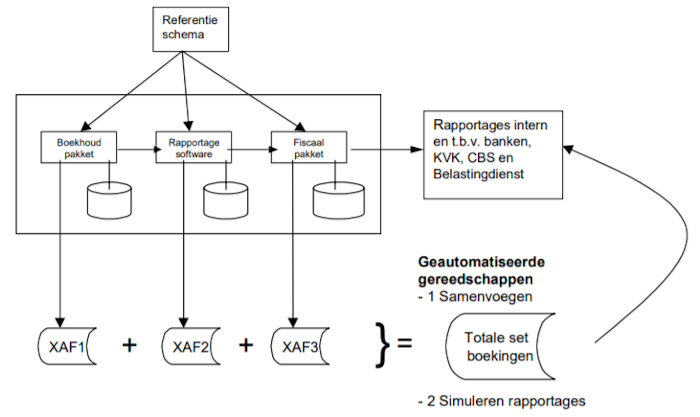

Vanuit het initiële RGS initiatief uit 2012 speelt al het voorstel om aanvullende mutaties uit rapportage- en fiscale aangiftesoftware ook vast te leggen in de Auditfile financieel (XAF). Zie onderstaande afbeelding, afkomstig uit het werkdocument (voorjaar 2012).

Voor zover wij kunnen nagaan is bovenstaande niet opgepakt door bijvoorbeeld leveranciers van rapportage- en fiscale aangiftesoftware.

Ad. 3 Correcties die gemaakt worden voor het opstellen van de fiscale aangiftes IB en VPB

Via fiscale-aangiftesoftware kunnen in de regel nog correcties worden gemaakt. Denk aan de situatie waarbij de boekhouding primair bijgehouden wordt op basis van commerciële grondslagen (voor het samenstellen van de jaarrekening). Via fiscale aangiftesoftware worden dan correcties gemaakt om te komen van commerciële- naar fiscale grondslagen. Ook als de boekhouding zelf al op fiscale grondslagen wordt bijgehouden kunnen er correcties volgen voor de VPB-aangifte.

De Belastingdienst vraagt bij een boekenonderzoek per vennootschap onder andere naar de aansluiting tussen commerciële cijfers uit de boekhouding en de fiscale cijfers in de VPB-aangifte.

Als via fiscale aangiftesoftware nog aanvullende correcties worden gemaakt speelt hetzelfde als hiervoor genoemd (onder Ad. 2 "Correcties die gemaakt worden voor het opstellen van de jaarrekening"), te weten:

- Achteraf inzicht in de correcties die via aangiftesoftware zijn aangebracht;

- De aansluiting inzichtelijk maken tussen de boekhouding, correcties en VPB-aangifte;

- Als het correcties betreft op de boekhouding. Het verwerken van betreffende correcties in de boekhouding.

Gecombineerd proces

Hiervoor zijn we uitgegaan van een proces waarbij zowel het opstellen van de jaarrekening als bron c.q. basis de boekhouding kent.

Het kan best zijn dat kantoren het proces zodanig ingericht hebben dat bijvoorbeeld:

- Eerst de jaarrekening wordt opgesteld en vanuit de cijfers voor de jaarrekening een VPB-aangifte;

- Eerst de VPB-aangifte wordt opgesteld en vanuit de cijfers voor de VPB-aangifte een jaarrekening.

Resultaat onderzoek

Het onderzoek heeft geleid tot:

- Interviews

Korte interviews met enkele accountants- en administratiekantoren over hun huidige werkwijze om te komen tot de jaarrekening en de fiscale aangiftes IB en VPB. En een oproep via LinkedIn.

Resultaten

Geen enkel kantoor heeft het proces van boeking t/m jaarrekening en fiscale aangifte (IB en VPB) 100% geautomatiseerd qua uitwisselen van gegevens. Zo wordt handmatig overgenomen:

- De specificatie van vaste activa met zaken als restwaarde, WOZ-waarde en bodemwaarde.

- Verloopstaten voor de jaarrekening.

- Specificatie per vennoot voor de IB-aangifte.

- Verschillen tussen commercieel en fiscaal.

Er blijken geen eenduidige standaard oplossingen voor aantonen aansluiting tussen cijfers uit de boekhouding, rapportage t.b.v. de jaarrekening en de fiscale aangifte (IB en VPB). En ook niet voor het automatisch terugkoppelen van correcties naar de boekhouding.

Verdere standaardisatie op basis van RGS wordt positief ontvangen.

Voor zover ons bekend hebben beroeps- en branche organisaties in de accountancy geen concrete initiatieven voor het verder optimaliseren van het proces van boeking t/m jaarrekening en fiscale aangifte (IB en VPB) qua uitwisseling van gegevens. En de genoemde aansluiting van cijfers. Zo die er wel zijn horen we dat graag om kennis uit te wisselen en mogelijke oplossingen te toetsen. Samenwerking zouden we van harte toejuichen. Dat geldt natuurlijk ook voor individuele kantoren.

- Voorstel boekingsdimensies in RGS

We hebben een voorstel opgesteld en verspreid om boekingsdimensies op te nemen in RGS (MKB). Het voorstel is openbaar gemaakt en alvast verspreid aan enkele leveranciers van boekhoud-, rapportage- en fiscale aangiftesoftware. Tegelijkertijd is het voorstel op Linkedin geplaatst.

Resultaten

Op LinkedIn is door gebruikers positief gereageerd en ook de nodige softwareleveranciers staan er voor open om het voorstel nader te bestuderen en door te nemen.

Op 23 nov 2023 is, op basis van genoemd voorstel een brainstormsessie geweest over boekingsdimensies in combinatie met RGS. Hierbij waren de volgende leveranciers vertegenwoordigd:

- Moneymonk;

- Nextens (part of RELX);

- Silverfin (Visma);

- SnelStart;

- Visma (E-accounting);

Volgende stap

In de toekomst moet duideljk worden of genoemde, en eventueel andere softwareleveranciers, mee willen werken aan de verdere realisatie van boekingsdimensies in combinatie met RGS. Het gaat dan primair om het uitvoeren van een 'proof of concept' op basis van 1 of 2 boekingsdimensies.

Kanttekening op voorhand

Slechts een klein aantal softwareleveranciers plaatst al op voorhand kanttekeningen bij het voorstel. We kregen daarvan de volgende reacties die we als waardevolle input betrekken bij het verder doornemen van voorstel:

AFAS:

"Wij zien nu geen klantwaarde om hierop te ontwikkelen. Wij mappen nu de 1e vennoot aan RGS rekeningen voor vennoot 1. De andere vennoten mappen we allemaal naar de RGS rekeningen voor vennoot 2. Binnen ons fiscale product wordt de resultaat toekenning vastgelegd. Er is geen behoefte bij ons en door klanten om dit direct in het financiële product te doen".

Visionplanner:

"We zien dimensies voor ons op dit moment niet als een haalbare optie. Het ziet er enorm flexibel uit, maar dat maakt het complex om te bouwen en minder schaalbaar. Ik vergelijk het met kostenplaatsen, we ondersteunen het maar het is maar de vraag hoeveel het gebruikt wordt".

Exact:

"Wij hebben het door jou beschreven probleem van RGS opgelost door op een slimme manier zelf op de benodigde extensies aan te maken op basis van de gelegde relaties in ons systeem". Exact heeft een demo gegeven van hun huidige oplossing die we als volgt toelichten op basis van een boekhouding van een VOF.

Binnen de boekhouding kent iedere vennoot aparte rekeningen voor privé-opnames en privé-stortingen. Deze rekeningen kennen een relatie naar RGS, waarbij niet verbijzonderd is per vennoot (RGS kent rekeningen voor maximaal 5 vennoten, maar bij een 6e vennoot heb je dan een probleem). Grootboekrekeningen en saldi worden aangeboden aan de rapportagesoftware. Exact heeft een functie waarmee aan de kant van de rapportagesoftware (jaarrekening en aangifte IB/VPB) vooraf vennoten aangemaakt worden door de gebruiker. De aangeboden grootboekrekeningen per vennoot worden nu door de gebruiker, eenmalig handmatig, aan de betreffende vennoten gekoppeld. Een volgende keer is de vennoot dus al bekend voor betreffende vennoot. Op deze wijze kan vervolgens een jaarrekening per vennoot samengesteld worden. Exact heeft er dus voor gekozen niet aan de bron, maar pas bij de rapportage boekingsdimensies, c.q. extensies, op te nemen. Op dezelfde wijze kunnen ook maatschappijen (binnen bijvoorbeeld een groep) afgehandeld worden, zo laat Exact weten. En mocht er in de toekomst behoefte zijn dimensies c.q. extensies te koppelen aan de bron dan staat Exact er voor open dat nader uit te werken.

Bovenstaande reacties worden meegenomen bij een eventueel vervolg, zoals hiervoor beoogd.

De bal ligt bij softwareleveranciers

De bal ligt voor een belangrijk deel bij leveranciers van boekhoud-, rapportage- en fiscale aangiftesoftware. Welke leveranciers pakken deze bal op en zijn bereid samen te werken aan zaken als:

- Boekingsdimensies in relatie met RGS,

- Het opnemen van correcties via rapportage- en fiscale aangiftesoftware in de Auditfile financieel (XAF).

- Eventueel andere leveranciers overschrijdende initiatieven om de gegevensuitwisseling in het proces van "bon tot balans" verder te optimaliseren.

|