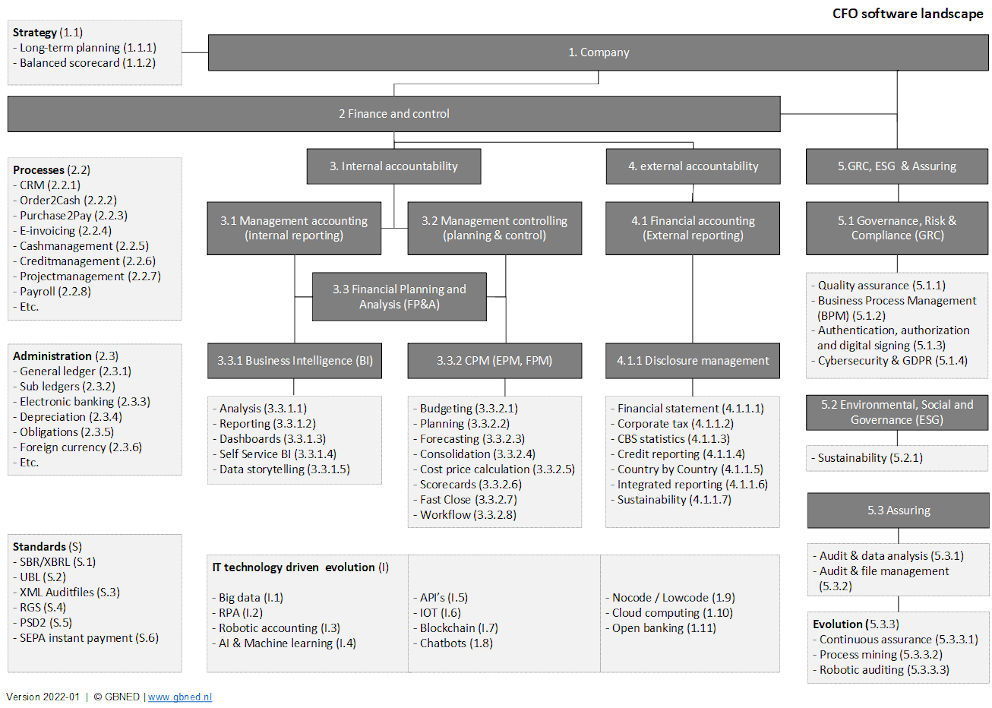

CFO software landscape

Bijgewerkt augustus 2022

Het aanbod van software voor de CFO is zondermeer divers en uitgebreid te noemen. Om het aanbod duidelijk in kaart te brengen is eerst model “CFO software landscape” samengesteld.

Het “CFO software landscape” is een model dat inzicht geeft in de gebieden waarin softwaretoepassingen op het gebied van finance en accounting worden aangeboden in de markt. Er wordt primair onderscheid gemaakt tussen interne- en externe verslaggeving en GRC, ESG en assuring. Binnen deze drie hoofdgebieden is een onderverdeling gemaakt naar rapportagegebieden. Aan de linkerkant zijn gerelateerde gebieden opgenomen, verbijzonderd naar strategie op organisatieniveau, administratieve processen en soorten van administraties.

Schematisch wordt het “CFO software landscape” als volgt weergegeven:

Engels

Dat de begrippen in het model in het Engels zijn aangeduid heeft te maken met het feit dat termen als Dashboard, BI, Planning & control, Fast close en continuous assurance ingeburgerd zijn in Nederland. Een vertaling naar het Nederlands zal dan alleen maar tot verwarring leiden.

Toelichting

Overeenkomstig de opgenomen nummering in het hiervoor genoemde model volgt hierna een korte toelichting per onderdeel:

1. Company

1.1 Strategy

1.1.1 Long-term planning

Lange termijnplanning, al dan niet op basis van extrapolatie van de huidige situatie en korte- en middellange termijnplanning.

1.1.2 Balanced scorecard

Een vertaling van de strategische doelen van een bedrijf in concrete, meetbare parameters, onderverdeeld in vier categorieën: financiële, klanten, interne bedrijfsvoering en ontwikkeling en groei (bron: Wikipedia). Scorecard komt ook aan de orde in dit model onder Corporate Performance Management (CPM).

2. Finance and control

Onderdelen binnen de organisatie waarop het model betrekking heeft.

2.2 Processes

2.2.1 CRM

CRM staat voor “Customer Relationship Management”, oftewel “Relatiebeheer” in de meest uitgebreide zin van het woord. CRM-systemen bieden naast het primaire “relatiebeheer” ook vaak andere functionaliteit, zoals: adresbeheer, digitaal dossierbeheer, document management, procesbeheer en correspondentie.

2.2.2 Order2Cash

Order2Cash duidt op het traject, bekeken vanuit de leverancier, dat start met de verkoop en dat eindigt met de ontvangen betaling van de verkoopfactuur.

2.2.3 Purchase2Pay

Purchase to pay duidt op het traject, bekeken vanuit de afnemer, dat start met de aankoop en dat eindigt met de betaling van de inkoopfactuur.

2.2.4 E-invoicing

E-invoicing staat voor “Elektronisch factureren” dat duidt op elektronische wijze, op basis van een afgesproken formaat voor de factuurgegevens, verzenden van facturen door een leverancier tezamen met het op elektronische wijze ontvangen en verwerken van die facturen door een afnemer. Het op elektronische wijze ontvangen en verwerken van facturen (in de boekhouding) wordt hierbij aangeduid als “Elektronische factuurverwerking”.

Uitgebreide informatie over Elektronisch facturering en elektronische factuurverwerking is opgenomen in de "Gids Elektronisch factureren en scan, herken van boekingsdocumenten"

Naar opvragen gids E-factureren en scan, herken van boekingsdocumenten.

2.2.5 Cashmanagement

Cashmanagement wordt vaak aangeduid als financiële logistiek. Deze logistiek heeft betrekking op het beheren van inkomende- en uitgaande kasstromen van een organisatie. Goed cashmanagement zorgt ervoor dat geldstromen onder controle zijn.

2.2.6 Creditmanagement

Creditmanagement houdt zich in de meest brede betekenis van het woord bezig met het managen en optimaliseren van de ‘pre-quote to cash cycle’ op een financieel, operationeel en commercieel verantwoorde en consistente wijze. In de praktijk komt dit neer op het managen en (continu) optimaliseren van: het kredietrisico, de cashflow / liquiditeit, het quote to cash proces en de klantrelatie.

2.2.7 Projectmanagement

Projectmanagement bestaat uit de twee kernbegrippen “project” en “management”.

Project beschouwen we als: “het uitvoeren van activiteiten (kan er ook één zijn), begrenst door middelen en tijd”.

Management beschouwen we als: "het besturen en beheersen van activiteiten".

Uit bovenstaande kunnen we afleiden dat software voor projectmanagement een middel is ter ondersteuning van de complete cyclus “plan – do – check”.

2.2.8 Payroll

Salaris- en loonadministratie. Met als belangrijkste functie het berekenen (bruto-netto en/of netto-bruto) van in te houden (belasting- sociale verzekeringspremies) en netto uit te betalen loon aan werknemers per verloningsperiode. Payroll kan verder een schat aan managementinformatie opleveren, zoals inzicht in de bruto- en netto loonkosten voor een organisaties en/of afdeling daarbinnen. Steeds vaker biedt software voor het voeren van de salaris- en loonadministratie ook functies voor personeelsbeheer, oftewel Human Resource Management (HRM). Het gaat bij dit laatste om functies op het gebied van personeelsbeheer, werving en selectie, arbeidsvoorwaarden, employee benefits, competentiemanagement (personeelsbeoordeling), functieprofilering en -matching, carrière en loopbaanplanning, verzuimregistratie, verlofregistratie, personeelsplanning, wagenparkbeheer, subsidie, workflow en employee self service.

Uitgebreide informatie over payroll software is opgenomen in de “Gids Salaris- en HRM-software”.

2.3 Administration

Bedoeld worden de administraties die binnen een organisatie gevoerd worden met financiële administratie (boekhouding) als uitgangspunt voor dit rapport. Binnen financieel administratieve software worden onder meer de volgende onderdelen onderscheiden:

2.3.1 General ledger

De alom bekende grootboekadministratie als financieel huishoudboekje van de organisatie. Het belangrijkste kenmerk van de grootboekadministratie is het decimale rekeningschema, zoals we dit al jaren kennen in Nederland.

In tegenstelling tot enkele andere landen (denk aan België) kennen we in Nederland geen voorgeschreven rekeningschema. Inmiddels is er wel het “Referentie grootboekschema”, (RGS) zijnde een omvangrijk uniform (grootboek)rekeningschema dat als belangrijkste functie heeft rapportages vanuit de boekhouding te vereenvoudigen. Dit laatste wordt in de praktijk bereikt door enerzijds bestaande (grootboek)rekeningschema’s te koppelen aan RGS. En anderzijds door rapportages te ontlenen aan RGS.

Uitgebreide informatie over RGS is opgenomen in het rapport “RGS: Uniform rekeningschema voor alle bedrijven”.

2.3.2 Sub ledgers

De hiervoor genoemde grootboekadministratie is in de praktijk onderverdeeld naar “sub administraties” (feitelijk sub administraties van een of meer grootboekrekeningen, zoals een projectenadministratie van de rekeningen met betrekking tot onderhanden werk). Het bekendste voorbeeld van sub administraties is de debiteuren- en crediteurenadministratie. Een ander bekend voorbeeld is de kostenplaatsenadministratie.

2.3.3 Electronic banking

Elektronisch bankieren omvat in elk geval “elektronische rekeningafschriften”, zijnde: het inlezen en verwerken van elektronische rekeningafschriften van de bank. Dit laatste zoveel mogelijk automatisch op basis van boekingsintelligentie. Zo worden openstaande facturen debiteuren en crediteuren automatisch afgeboekt en kosten gealloceerd op de daarvoor bestemde grootboekrekeningen. Functies die een nauwe relatie hebben met elektronisch bankieren zijn automatische betalingen en automatische incasso.

2.3.4 Depreciation

Afschrijvingen worden bijgehouden in een ‘vaste activa administratie’. Bij afschrijvingen wordt in de regel onderscheid gemaakt tussen bedrijfseconomisch- en fiscaal afschrijven. Naast het berekenen van de afschrijvingen en het automatisch boeken daarvan in het grootboek bevat een vaste activa administratie functies voor het registreren van investeringen en desinvesteringen, het vastleggen van extra gegevens (denk aan de WOZ-waarde en ingangsdatum daarvan voor registergoederen) en herwaardering van de vaste activa. Bij dit laatste gaat het dan om zaken als levensduurverlenging en uitbreiding van capaciteit.

2.3.5 Obligations

Een verplichtingenregistratie is bedoeld voor het vastleggen van aangegane verplichtingen, al dan niet direct geboekt in het grootboek. Enerzijds kan bewaking plaatsvinden op het afhandelen van een aangegane verplichting en anderzijds afstemming met de aangegane verplichting als een factuur wordt ontvangen. In relatie tot elektronisch factureren speelt een verplichtingenregistratie een belangrijke rol voor het automatisch afstemmen en boeken van de factuur.

2.3.6 Foreign currency

Vreemde valuta heeft betrekking hebben op het afhandelen van transacties met leveranciers en klanten in een andere valuta dan de ‘eigen’ valuta (vanuit Nederland bezien in de meeste gevallen de Euro). Het gaat om facturen (inkoop- en verkoop) die in vreemde valuta geregistreerd worden, maar ook om bankrekeningen die aangehouden worden in vreemde valuta. In verband met koersschommelingen speelt herwaardering van vreemde valuta een belangrijke rol. Er zijn ook organisaties die rapporteren in vreemde valuta. Bijvoorbeeld een dochterbedrijf dat een moederbedrijf in het buitenland heeft. In dit geval kan vreemde valuta ook een rol spelen bij consolidatie van de financiële cijfers.

Uitgebreide informatie over boekhoudsoftware, onderverdeeld naar klein MKB, middelgrote bedrijven (MKB) en grote bedrijven (MKB+ en Multinationals) is opgenomen in het rapport: “Gids boekhoudsoftware”.

3. Internal accountability

3.1 Management accounting (internal reporting)

3.2 Management controlling (planning & control)

3.3 Financial planning and analyses (FP&A)

FP&A omvat zowel internal reporting (3.1) als planning & control (3.2).

Onderverdeeld naar Business Intelligence (BI) en Corporate Performance Management (CPM).

3.3.1 BI

Business Intelligence (BI). Opvragen van informatie uit gegevenspakhuizen via specifieke applicaties. Als volgt onderverdeeld:

3.3.1.1 Analysis

Data analyse is het ontsluiten, ontkoppelen, onderzoeken en inzichtelijk maken van gegevensbestanden, dat we als onderdeel van Business Intelligence (BI) beschouwen. Data analyse kunnen we onderverdelen naar:

3.3.1.2 Reporting

De term Reporting (managementreportages) wordt al decennia gebruikt. Al ruim voordat BI haar intrede deed met begrippen als (management)dashboard en data analyse. Hier wordt met reporting feitelijk alle rapportagesoftware voor het management bedoeld. Voor zover deze rapportage valt onder ‘Management accounting’, oftewel interne rapportages.

3.3.1.3 Dashboards

Voor het opvragen van Big data wordt Business Intelligence (BI) software aangeboden. Big data is er volop en met data analyses als onderdeel van Business Intelligence kunnen talloze rapporten met cijfers geproduceerd worden. Maar door vaak lijvige rapporten heen worstelen is niet efficiënt. Voor dit laatste wordt software aangeboden onder de noemer Management dashboards, als onderdeel van Business Intelligence.

3.3.1.4 Self Service BI

Steeds meer bieden leveranciers tools aan die ondergebracht worden onder de noemer “Self-service Business Intelligence” (SSBI). Dit laatste om zonder IT-specialisten data-analyses te kunnen samenstellen en uitvoeren en desgewenst weer te geven via een dashboard. Denk bijvoorbeeld aan het zelf samenstellen en weergeven van KPI’s.

3.3.1.5 Data storytelling

Hiervoor zijn ‘Reporting’ en ‘Dashboards’ aan de orde geweest. ‘Data storytelling’ kan beschouwd worden als een vorm van reporting. In zijn algemeenheid hebben we het dan bij BI over ‘Data visualisatie’, zijnde het op een eenvoudig manier weergeven van informatie. Op een zodanige manier dat de informatie duidelijk en te begrijpen is als communicatie naar de gebruiker van de informatie. Data storytelling is hierbij een belangrijke vorm van ‘Data visualisatie’ en kan samengevat worden als een middel om een boodschap over te brengen.

3.3.2 CPM

CPM (Corporate performance management) bestaat minimaal uit de volgende functies: budgettering, planning en forcasting. Er wordt ook wel gesproken over "Enterprise performance management" (EPM) en "Financial performance management" (FPM). Deze twee laatste begrippen zien wij voor dit model als synomiem van CPM. We hebben CPM als volgt onderverdeeld in dit model:

3.3.2.1 Budgeting

Een budget is de hoeveelheid geld die een organisatie te besteden heeft in een bepaalde periode. Dit laatste is meestal een boekjaar. De termen budgetten en begroten worden hierbij nogal eens door elkaar gebruikt. In relatie tot de boekhouding wordt veelal gesproken over een exploitatiebegroting, zowel bestaande uit het begroten van kosten als opbrengsten. De term begroting wordt ook vaak gebruikt in relatie tot een projectenadministratie, waarbij een begroting dan regelmatig voorafgegaan wordt door een projectcalculatie.

3.3.2.2 Planning

Planning is best een breed begrip in relatie tot CPM. In hoofdzaak gaat het dan om financiële planning, zoals een liquiditeitsplanning en een resultatenplanning. Maar ook om een personeelsplanning.

3.3.2.3 Forecasting

Een forecasting of prognose is een resultaat verwachting. In tegenstelling tot de eerder genoemde budgetten wordt een prognose niet vergeleken met de werkelijkheid. Een forecast geeft een realistische verwachting van de resultaatverwachting en wordt gebruikt voor bijsturing als een budget niet wordt gerealiseerd.

3.3.2.4 Consolidation

Bij consolidatie, het samenvoegen van financiële gegevens van meerdere entiteiten, is een onderverdeling te maken naar:

- Fiscale consolidatie; t.b.v. fiscale eenheid - aangifte VpB;

- Juridische consolidatie; t.b.v. publicatie KvK of elders;

- Bedrijfseconomische consolidatie; managementconsolidatie;

- Consolidatie van begroting en forcasting.

Uitgebreide informatie over consolidatiesoftware is te vinden in het rapport: "Software voor externe verslaggeving, audit en interne rapportage".

3.3.2.5 Cost price calculation

In relatie tot CPM is het bepalen van een goede kostprijs de basis om te komen tot een goede prognose, planning en budgetten. Zoals alle drie hiervoor aan de orde geweest. Reden om ‘kostprijscalculatie’ op te nemen als functionaliteit binnen CPM.

3.3.2.6 Scorecards

Bij scorecards hebben we het in de regel over Balanced Scorecards (BSC).

De naam ‘Balanced scorecard’ komt van het idee om naast traditionele financiële maatregelen ook naar strategische maatregelen te kijken om een meer evenwichtige kijk op prestaties te krijgen. Dus niet alleen gezondheid van een bedrijf beoordelen op geld dat verdient wordt. Zie ook eerdet genoemde 'Strategy' in dit model.

3.3.2.7 Fast close

Fast close is een proces om binnen enkele (5) dagen (management) rapportages te hebben samengesteld en gedistribueerd aan belanghebbenden. Denk hierbij met name aan tussentijdse resultaten, zoals maand- en kwartaalcijfers.

3.3.2.8 Workflow

Workflow Management (WFM) regelt de wijze en volgorde van de activiteiten binnen een bedrijfsproces. Processtappen worden opgegeven met tijdstippen waarop uit te voeren en door welke medewerkers (Human task support).

4. External accountability

4.1 Financial accounting (external reporting)

Externe verslaggeving is het gehele proces om externe belanghebbenden van een organisatie (meestal aangeduid als ‘stakeholders’) inzicht te geven in de financiële positie van de organisatie. Dit geheel wordt aangeduid als ‘financial accounting’ als tegenhanger van het begrip ‘management accounting’ dat juist is gericht op interne rapportages.

4.1.1 Disclosure management

Onder de noemer "disclosure management" wordt software aangeboden om externe verslaggeving samen te stellen en het proces van het samenstellen tot rapporteren te ondersteunen. Het gaat om functiionaliteit als: workflowmanagement, beoordelen en goedkeuren, audittrail, digitaal documentbeheer en het samenstellen van rapportages in bijvoorbeeld XBRL. Bij dit laatste speelt het 'taggen' (koppelen) van de onderliggende gegevens aan de betreffende XBRL-rapportage een belangrijke rol. Hierna komen soorten van externe verslaggeving aan de orde, waarvoor in de praktijk ook afzonderlijke software wordt aangeboden.

4.1.1.1 Financial statement

Verreweg de bekendste vorm van externe verslaggeving is het opstellen van de jaarrekening - als onderdeel van de jaarstukken - , waarvan het resultaat uiteindelijk gedeponeerd wordt bij de Kamer van Koophandel. Deponeringsstukken genoemd. Vaak weer als afgeleide van de jaarrekening voor intern gebruik, aangeduid als inrichtingsstukken.

4.1.1.2 Corporation tax

De meeste organisaties hebben te maken met de aangifte Vennootschapsbelasting (VpB) die aangeduid wordt als corporation tax. Hiervoor wordt in de regel specifieke software gebruikt van een beperkt aantal aanbieders.

4.1.1.3 CBS statistics

Het CBS verstrekt met grote regelmaat statistische informatie, veelal economisch van aard. De bron van deze informatie wordt gevormd door statistiekopgaven die (al dan niet periodiek) uitgevraagd worden bij ondernemingen. Bekende uitvragen zijn de enquête Jaar-/Productiestatistiek, enquête Internationale handel in goederen en de enquête Internationale Handel in diensten naar landen.

4.1.1.4 Credit reporting

Kredietverstrekkers verlangen kredietrapportages van ondernemingen die gebruik maken van kredietverstrekking. Het kan dan gaan om rapportages vooraf (zeg maar bij de kredietaanvraag) als tijdens de periode waarover het krediet loopt.

4.1.1.5 Contry by country reporting

Sinds 1 januari 2016 geldt voor multinationale ondernemingen met een omzet vanaf € 750 miljoen een nieuwe gestandaardiseerde documentatieverplichting: Country-by-Country (CbC) reporting. CbC-reporting is de implementatie van actiepunt 13 van het OESO Base Erosion and Profit Shifting (BEPS) project.

4.1.1.6 Integrated reporting (IR)

Integrated reporting (IR) is de samenvattende rapportage waarin organisaties aangeven hoe zij duurzaam opereren en hoe strategie, governance, prestaties en vooruitzichten (maatschappelijke) waarde opleveren voor de korte, middellange en lange termijn.

4.1.1.7 Sustainability

Mede afgeleid van de hiervoor genoemde IR gaat het bij Sustainability om toepassingen voor interne- en externe rapportages over duurzaamheid.

Uitgebreide informatie over External reporting software is te vinden in het rapport: "Software voor externe verslaggeving, audit en interne rapportage".

5. GRC, ESG & Assuring

5.1 GRC

GRC staat voor Governance, risk & compliance en heeft betrekking op financiële processen, ICT en juridische aspecten.

5.1.1 Quality assurance

Heeft betrekking op kwaliteitsmanagementsystemen gericht op de bedrijfsvoering. Met ook aandacht voor GRC-functionaliteit.

5.1.2 BPM

Business Process Management (BPM) heeft betrekking op het optimaliseren van processen met als doel het verbeteren van bedrijfsprestaties van het kantoor. Processen overspannen hierbij organisatorische grenzen (afdelingen). BPM heeft een relatie met WorkFlow Management (WFM) wat betreft uit te voeren activiteiten, en de volgorde daarvan, binnen een bedrijfsproces. Het analyseren en modelleren van bedrijfsprocessen (Procesanalyse- en ontwerp) is een belangrijk onderdeel van BPM. Workflow Management (WFM) regelt de wijze en volgorde van de activiteiten binnen een bedrijfsproces. Processtappen worden opgegeven met tijdstippen waarop uit te voeren en door welke medewerkers (Human task support). Een volgende stap is ”intelligent business process management software" (iBPMS). Deze laatste software maakt integratie tussen “proces analyse” en “data analyse” mogelijk. Met behulp van Artificial Intelligence (AI) en machine learning.

5.1.3 Authentication, authorization and digital signing

Authenticatie is het proces om de identiteit van een gebruiker of van een systeem te verifiëren (= controleren en vast te stellen). Wettelijke term: authentificatie. Ook wel uitgelegd als: is degene ook degene die hij of zij zegt te zijn.

Autorisatie heeft betrekking op personen die binnen of namens een organisatie bevoegd en/of gemachtigd zijn bepaalde handelingen (of transacties) te verrichten.

Digitaal ondertekenen staat in relatie tot de 'Elektronische handtekening'. Een gekwalificeerde elektronische handtekening wordt dan juridisch gelijkgesteld aan een gewone ‘natte’ handtekening. Een voorbeeld van een gekwalificeerde elektronische handtekening is het PKIoverheid Persoonsgebonden certificaat.

Meer uitleg over de elektronische handtekening.

5.1.4 Cybersecurity & GDPR

Cybersecurity gaat over beveiliging van webapplicaties, toegang tot het web en webapplicaties. In relatie tot de AVG (Algemene verordening gegevensbescherming) speelt ook veiligheid van persoonsgegevens en dataportabiliteit.ig werken in de cloud en de AVG.

Voor dit landschap is authenticatie en autorisatie ook hier opgenomen (hoewel beide begrippen ook betrekking kunnen hebben op lokale systemen en toepassingen). Authenticatie is het proces om de identiteit van een gebruiker of van een systeem te verifiëren (= controleren en vast te stellen). Wettelijke term: authentificatie. Ook wel uitgelegd als: is degene ook degene die hij of zij zegt te zijn. Autorisatie heeft betrekking op personen die binnen of namens een organisatie bevoegd en/of gemachtigd zijn bepaalde handelingen (of transacties) te verrichten.

5.2 ESG

ESG staat voor Environmental, Social and Governance. Met als belangrijk onderdeel Sustainability, oftewel "Duurzaamheid".

5.2.1 Duurzaamheid

Inmiddels is er een schat van informatie te vinden over duurzaamheid. Vaak gaat het dan om informatie die is gericht op grote organisaties. Maar die organisaties zullen hun informatie weer deels ontlenen aan MKB bedrjiven die daardoor ook met deze informatie van doen hebben. Zie ook het thema "Duurzaamheid" op deze website.

5.3 Assuring

5.3.1. Audit & data analysis

Data-analytics is hiervoor, onder BI, omschreven als het ontsluiten,ontkoppelen,onderzoeken en inzichtelijk maken van gegevensbestanden. In de auditpraktijk wordt data analytics ingezet voor controledoeleinden op basis van modellen die opgesteld zijn door de zowel interne als externe auditors.

Gegevensgericht controleren met behulp van data-analyse, als alternatief voor systeemgericht controleren, biedt een efficiëntere controle en ook meer controlemogelijkheden. Een eenvoudig voorbeeld is de bekende verbandcontrole: beginvoorraad + inkopen -/- eindvoorraad = verbruik. Een attentiepunt is wel het ontsluiten van de juiste data en focus houden door de veelheid van data en invalshoeken.

Er is een onderscheid tussen de benadering van data-analyse, waarbij vooraf besloten wordt welke verbanden onderzocht worden. Bijvoorbeeld bij een zorginstelling het verband tussen geschreven-, gedeclareerde- en verloonde uren. Hier tegenover staat de benadering van data-analyse met als uitgangspunt data analyseren, bijzonderheden signaleren en dan nagaan wat de risico’s zijn en vervolgens de aanpak definiëren.

5.3.2 Audit & file management

Het gaat hier om digitaal dossierbeheer dan plaatsvindt als resultaat van het uitvoeren van werkprogramma's t.b.v. de auditfunctie.

We verwijzen naar het thema Audit, dossierbeheer en data analyse en het rapport "Software voor externe verslaggeving, audit en interne rapportage".

5.3.3 Evolution

Ontwikkelingen op het gebied van assuring.

5.2.3.1 Continuous aasurance

Het continu monitoren en auditen van activiteiten, transacties en gebeurtenissen op basis van geautomatiseerde systemen door een organisatie wordt aangeduid als “Continuous monitoring”. Het is bijvoorbeeld de controller die de monitoring uitvoert of laat uitvoeren. Er wordt gesproken over “Continuous auditing” als een auditor (in veel gevallen de accountant of een gespecialiseerde IT-Auditor) de monitoring uitvoert. Continuous monitoring en Continuous auditing te samen wordt aangeduid als “Continuous Assurance”. Dit laatste is dan zekerheid geven door de auditor (in veel gevallen de accountant) nagenoeg gelijktijdig of in elk geval snel nadat een gebeurtenis heeft plaatsgevonden.

5.2.3.2 Process mining

Process mining is het in kaart brengen, onderzoeken en verbeteren van de (bedrijfs)processen aan de hand van ‘event logs’. Audit trails binnen IT-systemen van bedrijfsprocessen analyseren. Oftewel data-analyse uitvoeren op bedrijfsprocessen.

5.2.3.3 Robotic auditing

"Robotic audit automation" (RAA) oftewel "Robotic auditing" zorgt ervoor dat handmatige audittaken (denk aan een jaarrekening controle) overgenomen worden door de computer. Naast RAA kennen we RPA (Robotic process automation) en Robotic accounting. In alle gevallen bedoeld om handmatige activiteiten over te laten nemen door de computer. Bij RAA gaat het dan in het bijzonder om audit activiteiten, zoals continuous auditing en daarbinnen data analyse gericht op de auditfunctie.

S Standards

S.1 SBR/XBRL

SBR staat voor Standard Business Reporting. SBR is een programma van de overheid om ondernemers hun financiële gegevens elektronisch (op basis van XBRL) te laten aanleveren bij op dit moment de Belastingdienst, Centraal Bureau voor de Statistiek (CBS) en de Kamer van Koophandel (KvK). XBRL dat een afkorting van van “eXtensible Business Reporting Language” kan gezien worden als een open op XML gebaseerde standaard voor het rapporteren over bedrijfsinformatie.

S.2 UBL

UBL (Universal Business Language) is een standaard voor het elektronisch uitwisselen van (bedrijfs)documenten, zoals inkooporders, facturen en ook aanmaningen. UBL wordt beheerd door OASIS (Organization for the Advancement of Structured information Standards). UBL maakt gebruik van de standaard XML en is gebaseerd op de basis componenten van ebXML. Het gebruik van de UBL standaard is gratis (royalty-free).

S.3 XML Auditfiles

Met behulp van Auditfiles is het de bedoeling om de gegevens uit administratieve systemen te kunnen uitwisselen via standaard formaten. Er is sprake van open standaards die voor iedereen beschikbaar zijn gesteld. De bekendste auditfiles zijn: XML Auditfile Financieel (XAF) en XML Auditfile Salaris (XAS). XAF kent ook een relatie met RGS (zie hierna).

S.4 RGS

Het Referentie grootboekschema (RGS) is een omvangrijk uniform (grootboek)rekeningschema dat als belangrijkste functie heeft rapportages vanuit de boekhouding te uniformeren en te vereenvoudigen. Voor uitgebreide informatie verwijzen we naar het rapport "RGS: uniform rekeningschema voor bedrijven".

S.5 PSD2

Payment Service Directive 2 (PSD2) is een uitbreiding op PSD1 (Richtlijn voor betaaldiensten - 2007/64/EG). Mede vanwege de opkomst van internet en mobiele betalingen voldoet PSD1 niet meer. Zo zijn er een aantal innoverende betaalproducten en –diensten, zoals betaalinitiatiediensten of rekening-informatiediensten die (nieuw) in PSD2 zijn opgenomen.

In relatie tot rekeninginformatiediensten is Access to the Account (XS2A) van belang. XS2A stelt derde partijen in staat toegang te krijgen tot betalingsinformatie m.b.t. bankrekeningen. PSD2, en dan met name XS2A, is met name van toepassing op boekhoudsoftware.

S.6 SEPA instant payment

Instant Payments staat voor interbancair betalen en ontvangen binnen 5 seconden (24/7/365) en valt onder SEPA. Geldt dus voor de SEPA-zone. Instant Payments is met name van belang voor interbancair betalingsverkeer (tussen banken onderling). In hoeverre en wanneer dit impact heeft op software voor Real time accountancy is op dit moment nog niet goed te voorspellen.

I IT technology driven

ICT ontwikkelingen hebben in belangrijke mate invloed op software voor de controller.

I.1 Big data

De term 'Big data' illustreert dat de omvang van data exponentieel toeneemt. Daartegenover neemt computercapaciteit ook toe en lijken de mogelijkheden om data te analyseren onbegrensd. Zowel zakelijk als privé slaan we steeds meer data op. Vaak zonder dat we ons daar echt van bewust zijn. De komst van ‘cloud computing’ is daar ook debet aan. Denk aan Facebook, LinkedIN, Twitter en Dropbox en de steeds groeiende email-accountants.

I.2 RPA

In tegenstelling tot industrial robotics gaat het bij "Robotic process automation" (RPA) om administratieve bedrijfsprocessen, waarbij de workforce (arbeidscapaciteit) van (hoog volume) processen vervangen wordt door automatisering. Er wordt ook wel gesproken over "workforce emulate", oftewel het imiteren/nabootsen van menselijke handelingen (die repeterend en voorspelbaar zijn).

I.3 Robotic accounting

Robotic accounting wordt, in relatie tot administratiesystemen, beschouwd als functionaliteit om onder meer de ondernemer te ont-zorgen. Door een goede inzet van robotic accounting worden handmatige taken (denk aan het inboeken van facturen of bankafschriften) overgenomen door de computer.

I.4 AI en Machine learning

AI staat voor "Artificial Intelligence", oftewel "Kunstmatige Intelligentie". Dat als breder concept machines in staat stelt om taken op een 'slimme' (smart) manier uit te voeren.

Machine learing betreft dat deelgebied van computerwetenschappen dat computers het vermogen geeft zelflerend te zijn, zonder expliciete programmering. Zoals automatisch boekingsintelligentie opbouwen bij het boeken van inkoopfacturen of elektronische bankafschriften. Zodat een volgende boeking volledig automatisch verwerkt kan worden zonder menselijke tussenkomst. Machine learning is als applicatie een onderdeel van robotic accounting en helpt handmatige handelingen voorkomen.

Meer over AI - Machine learning...

I.5 API's

API staat voor ‘Application Programming Interface’ en is techniek onder de motorpak van softwaresystemen om ‘real-time’ gegevens uit te wisselen. In relatie tot cloud computing wordt gesproken over ‘web-api’. API kan gezien worden als tegenhanger voor de ouderwetse interfaces, waarbij gegevens, veelal batchgewijs, via een bestand uitgewisseld worden tussen de verschillende administratiesystemen.

I.6 IOT (Internet of Things)

Alles wat vandaag de dag met internet verbonden is vormt samen "Internet of Things". Het gaat dan niet om software, maar met name over machines, auto's en bijvoorbeeld huishoudelijke spullen als een wasmachine. Gerelateerd aan ERP zijn het bijvoorbeeld de machines in een fabriek die verbonden zijn met het internet. Maar bijvoorbeeld ook zendingen in de logistieke sector.

I.7 Blockchain

Een blockchain is een online register waarin transacties worden geregistreerd. Er wordt ook wel gesproken over een digitaal gedecentraliseerd grootboek. Iedereen die deelneemt heeft een kopie van het grootboek op zijn of haar computer staan.Iedere transactie, een block, wordt als het ware door ale gebruikers geverifieerd. Eenmaal geverifieerd door alle gebruikers wordt de transactie aan het register toegevoegd. Het goedkeuren door meerdere gebruikers betekent dat frauderen heel moeilijk wordt. Op dit systeem is onder andere de virtuele munt bitcoin gebaseerd.

I.8 Chatbot

Een chatbot beschouwen we als een softwaresysteem dat automatisch antwoord geeft op gestelde vragen en reacties. Door de inzet van een dergelijk systeem is het mogelijk om grote delen van gesprekken te automatiseren.

1.9 Nocode / Lowcode

Bedrijfsapplicaties bouwen zonder IT-specialisten. De praktijk moet de komende jaren uitwijzen of deze ontwikkeling rendabel is.

Eind jaren tachtig, begin jaren negentig hadden we de 4e generatietalen met feitelijk dezelfde doelstelling. Uiteindelijk bleef de roep om programmeurs groot.

1.10 Cloud computing

Bij Cloud computing gaat het om het via internet beschikbaar stellen van hardware, softwaretoepassingen en gegevens. Veelal wordt onderscheid gemaakt tussen:

1. software as a service (SaaS);

2. platform as a service (PaaS);

3. infrastructure as a service (IaaS).

Software as a Service (SAAS) is een model waarbij softwareleveranciers veelal zelf hun software via internet aanbieden. SAAS applicaties zijn in de regel benaderbaar via een webbrowser. SAAS is bedoeld voor de eindgebruiker.

1.11 Open banking

Open banking is in dit ICT Accountancy landschap gepositioneerd als verzamelbegrip voor ontwikkelingen als PSD2, SEPA instant payment en de invloed op deze ontwikkelingen in relatie tot de boekhouding.

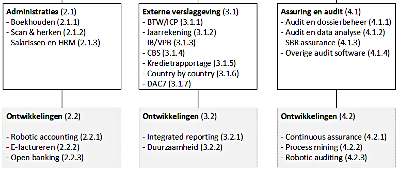

ICT Accountancy software landschap

Het ICT Accountancy software landschap biedt inzicht in het aanbod van software, productontwikkeling en innovaties voor de accountancysector. Hiertoe is een onderverdeling gemaakt naar

Naar opvragen en toelichting "ICT Accountancy software landschap".

Suggesties

Voor opmerkingen en suggesties over het model kan contact opgenomen worden met Onderzoeksbureau GBNED. Email info@gbned.nl.